Складові елементи фінансових ресурсів

Коефіцієнт співвідношення необоротних і оборотних активів – Кн/об – характеризує співвідношення необоротних і оборотних активів

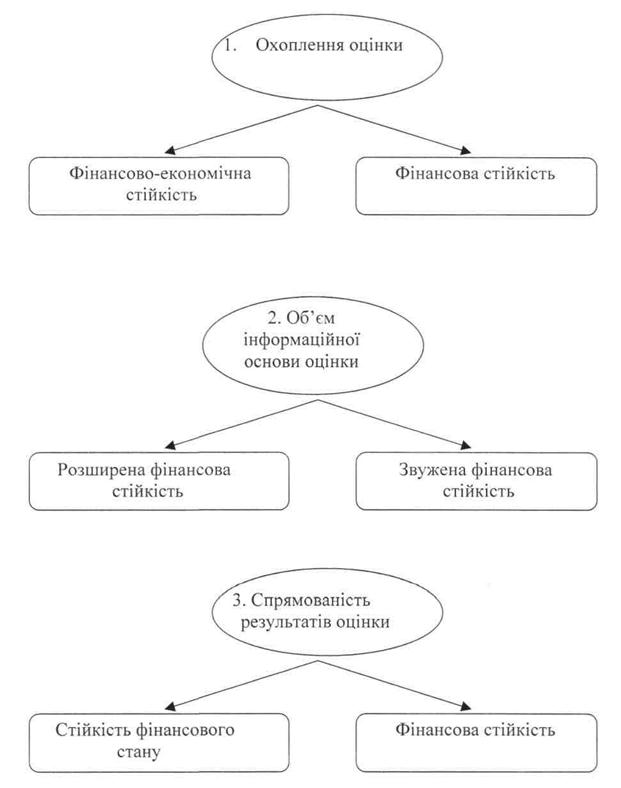

Аналіз фінансової стійкості та ліквідності ВАТ „ДніпроАЗОТ”

Коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно

Оцінка ділової активності ВАТ „ДніпроАЗОТ”

Період одного обороту оборотних коштів

Рентабельність активів характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку

Оптимізація структури капіталу за критерієм дохідності власного капіталу

Навигация

Оцінка ділової активності ВАТ „ДніпроАЗОТ”

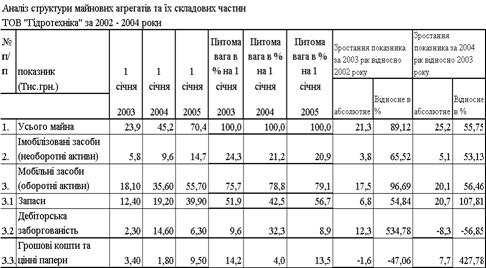

Аналіз фінансових ресурсів підприємства

93931

знак

27

таблиц

11

изображений

2.4 Оцінка ділової активності ВАТ „ДніпроАЗОТ”

Ділова активність підприємства виявляється в динаміці його розвитку, досягненні цілей, які відображають натуральні та вартісні показники, в ефективному використанні економічного потенціалу, розширенні ринків збуту продукції.

Оцінка ділової активності на якісному рівні може бути отримана в результаті порівняння діяльності даної компанії з однотипними за сферою застосування капіталу підприємствами.

Активність підприємства в фінансовому аспекті проявляється насамперед в швидкості обороту його коштів, відображає ефективність роботи підприємства відносно величини авансованих ресурсів або відносно величини їх споживання в процесі виробництва.

Дослідити ділову активність можна за допомогою наступних показників:

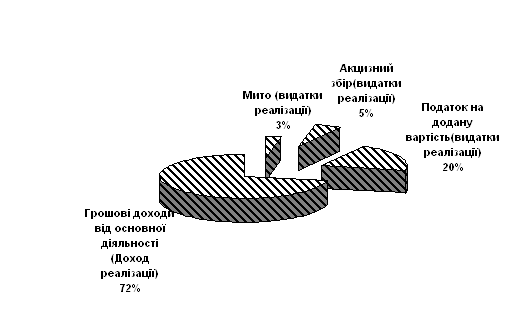

1. Фондовіддача

Ф = ЧВ/Основні виробничі фонди

![]() (2.38)

(2.38)

![]() (2.39)

(2.39)

![]() (2.40)

(2.40)

Судячи з динаміки даного показника, ефективність використання основних виробничих фондів протягом звітного періоду зросла.

2. Оборотність активів (коефіцієнт трансформації)

Кт = ЧВ/Активи

![]() (2.41)

(2.41)

![]() (2.42)

(2.42)

![]() (2.43)

(2.43)

![]() (2.44)

(2.44)

Протягом звітного періоду оборотність активів зросла. Зростання показника оборотності активів свідчить про прискорення їх обертання, що є позитивною динамікою для підприємства.

3. Коефіцієнт оборотності оборотних коштів

![]() (2.45)

(2.45)

![]() (2.46)

(2.46)

![]() (2.47)

(2.47)

![]() (2.48)

(2.48)

Протягом звітного періоду спостерігалася тенденція до зниження обіговості оборотних коштів. Це свідчить про зниження ефективності використання оборотних коштів.

4. Оборотність запасів

![]() (2.49)

(2.49)

![]() (2.50)

(2.50)

![]() (2.51)

(2.51)

![]() (2.52)

(2.52)

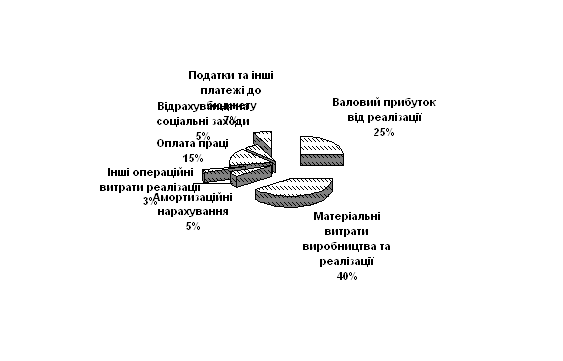

Протягом звітного періоду оборотність запасів зросла на 4,43. Це може свідчити про:

-зростання виробничого потенціалу підприємства;

-прагнення за рахунок вкладів у виробничі запаси захистити грошові активи підприємства від знецінення під впливом інфляції.

5. Коефіцієнт оборотності готової продукції

![]() (2.53)

(2.53)

![]() (2.54)

(2.54)

![]() (2.55)

(2.55)

![]() (2.56)

(2.56)

Протягом звітного періоду коефіцієнт оборотності готової продукції збільшився, що може свідчити про розширення обсягів виробництва.

6. Коефіцієнт оборотності дебіторської заборгованості

![]() (2.57)

(2.57)

![]() (2.58)

(2.58)

![]() (2.59)

(2.59)

![]() (2.60)

(2.60)

Протягом звітного періоду оборотність дебіторської заборгованості знизилась, що може свідчити про зменшення реалізації продукції підприємства.

7. Коефіцієнт оборотності кредиторської заборгованості

![]() (2.61)

(2.61)

![]() (2.62)

(2.62)

![]() (2.63)

(2.63)

![]() (2.64)

(2.64)

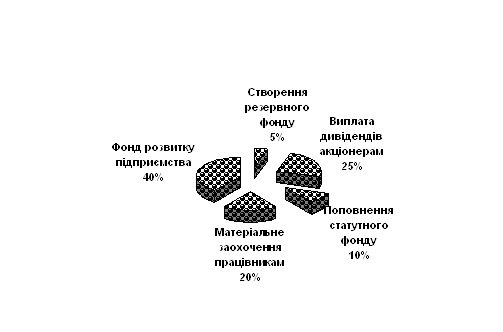

Протягом звітного періоду коефіцієнт оборотності кредиторської заборгованості значно збільшився, що говорить про зростання заборгованості ВАТ „ДніпроАЗОТ” перед іншими підприємствами.

Похожие работы

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев