Навигация

Перспектива состояния экономики России

73788

знаков

2

таблицы

5

изображений

2.7 Перспектива состояния экономики России

Всемирный банк представил очередной доклад о состоянии экономики России. На этот раз - на основании данных за март 2010 года. В целом, как полного краха, так и безумного нефтяного счастья нашей стране, по мнению экспертов ВБ, ожидать не стоит. Ряд прогнозов более негативны, чем данные российских финансистов, другие, напротив, даже позитивнее, но самое главное не изменилось. Если пройтись по основным пунктам очередной порции откровений от ВБ, можно заметить, что прогноз по инфляции банк сохранил на прежнем уровне, 7% - 8%, что несколько больше, чем предполагают в правительстве России. Власти ожидают роста цен на уровне от 6,5% до 7,5%. "С учетом текущих тенденций, связанных с инфляцией и денежной массой, прогноз снижения инфляции в 2010 году остается неизменным", - отмечается в комментарии Всемирного банка. Перечислены и риски, которые могут способствовать повышению темпов инфляции. Это вероятное ослабление бюджетной позиции ввиду планируемой индексации пенсий и зарплат в госсекторе, а также возможным повышением цен на импортное продовольствие. "Для снижения этого риска потребуется строгая координация денежно-кредитной и бюджетной политики в 2010 и 2011 годах", - советуют эксперты. Так или иначе, от 7% до 8% - это уже выше, чем в прошлом году. Тогда, по данным Росстата, инфляция составила 8,8%. Еще один важнейший показатель - ВВП России - по оценке банка в 2010 г. вырастет на 5,5%, а в 2011 г. - на 3,5%. "Главным фактором экономического роста в 2010 году (особенно во второй половине года) будет потребление и, в частности, потребление домохозяйств", - говорится в докладе. Отметим, что в Минэкономразвития России более осторожны в оценках. Там предполагают рост ВВП на 3% - 3,5% в 2010 г., правда, не далее как в понедельник замглавы ведомства Клепач заявил, что прогноз может повышаться, исходя из более благоприятной ситуации с ценами на нефть. Ранее во Всемирном банке были более пессимистичны. В январе давался прогноз роста ВВП России на уровне 3,2%. Однако сейчас экономисты отмечают: "В России ожидается уверенное восстановление экономики". Рост занятости, правда, будет незначительным. Что до дефицита бюджета России, то он, по данным ВБ, в 2010 г. составит 3% ВВП (против 6% по данным Росстата за прошлый год), а в 2011 г. страна выйдет на сбалансированный бюджет. И здесь сыграет свою роль самый животрепещущий показатель для каждого россиянина - стоимость того самого барреля. "Более высокие цены на нефть обеспечат увеличение бюджетных поступлений РФ и, скорее всего, приведут к сокращению дефицита консолидированного бюджета", - говорится в докладе. Кстати, о нефти. Прогноз на стоимость черного золота Всемирный банк оставил без изменений - $76 за баррель Urals в 2010 г., $76,6 - в 2011 году. Так или иначе, нынешние прогнозы по бюджету составлены без учета одной важной детали - объема средств, необходимого для дофинансирования растущего дефицита Пенсионного фонда РФ. Этот фактор может добавить 0,5 - 1 процентный пункт к общему дефициту бюджета. "Но если цены на нефть останутся на нынешнем уровне, то даже с учетом дополнительных социальных расходов общий дефицит консолидированного бюджета можно будет практически в полном объеме профинансировать из средств Резервного фонда", - отмечает Всемирный банк. В общем и целом, все в России не так плохо. Восстановление экономики проходит в условиях постепенного, но пока еще неустойчивого роста мировой экономики. По оценке ВБ, мировой реальный ВВП, сократившийся на 2,2% в 2009 г., в 2010 г. вырастет на 2,7%, а в 2011 г. - на 3,2%.

2.8 Цели антикризисных мероприятийДействия государства по борьбе с финансовым кризисом должны включать не только мероприятия по стабилизации банковского сектора, но и структурные реформы, нацеленные на пост-кризисное развитие всей финансовой системы. При формировании пост-кризисной архитектуры банковского рынка важно избежать как дробления банковской системы на изолированные, слабо обменивающиеся ликвидностью и технологиями сегменты, так и чрезмерного упрощения ее структуры из-за исчезновения каких-либо групп. Каждая из существующих групп банков играет важную роль на макро- (крупные государственные, иностранные, частные банки), мезо- (крупные и средние региональные банки, отраслевые банки) и микроуровне (небольшие кредитные организации).

Только та банковская система, которая имеет устойчивую, многоуровневую архитектуру, предполагающую тесное взаимодействие нескольких эшелонов, пронизанная каналами перетока ликвидности и технологий между кредитными организациями разного размера и специализации, может стать адекватной потребностям экономики и общества, а именно:

· Обеспечит реальный сектор экономики ресурсами для пополнения оборотных средств, расширения производственной базы, обновления инфраструктуры. Без этого невозможен инновационный рост и эффективное развитие экономики;

· Предоставит населению финансовые инструменты, позволяющие защитить и повысить достигнутый уровень жизни, будет обеспечивать социальную стабильность и минимальные социальные гарантии;

· Даст государству инструмент для проведения экономической политики, нацеленной на защиту экономического суверенитета и обеспечение глобальной конкурентоспособности.

Подобная архитектура должна включать в себя:

1. Сегмент государственных и крупных частных федеральных банков с участием российского капитала, которые должны обладать мощными финансовыми ресурсами для того, чтобы служить проводниками промышленной политики государства, стимулировать инновационный рост и служить источниками инноваций в финансовой сфере, а также осуществлять поддержку социально значимых государственных проектов.

2. Сегмент сильных региональных банков (региональных лидеров), которые станут основой региональных экономик, будут способствовать формированию региональных промышленных кластеров, развитию малого и среднего бизнеса и повышению социальной стабильности на уровне регионов.

3. Сегмент небольших и средних специализированных банков, которые за счет эффектов специализации и доступа к рефинансированию, обеспечат доступность финансовых услуг для населения и субъектов малого и среднего предпринимательства по всей России.

2.9 Проведённые мероприятияРяд мероприятий, предложенных в Концепции развития финансового рынка – совместном проекте агентства "Эксперт РА" и Ассоциации "Россия", – уже реализован. Важнейшие из них:

1. Повышение максимальной суммы страхового возмещения вкладчикам-физическим лицам с 400 тыс. руб. до 700 тыс. руб. (в соответствии с Федеральным законом от 13.10.2008 174-ФЗ "О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации" и некоторые другие законодательные акты Российской Федерации");

2. Введение инструмента беззалогового кредитования банков со стороны Банка России (в рамках Положения ЦБ РФ от 16.10.2008 323-П "О предоставлении Банком России российским кредитным организациям кредитов без обеспечения");

3. Рефинансирование валютных кредитов при посредничестве российских банков (в соответствии с Федеральным законом от 13.10.2008 173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации");

4. Рекапитализация банков за счет субординированных кредитов (в соответствии с Федеральным законом от 13.10.2008 173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации" и Федеральным законом от 17.07.2009 168-ФЗ "О внесении изменений в Федеральный закон "О дополнительных мерах по поддержке финансовой системы Российской Федерации").

Подробный перечень предложений Ассоциации "Россия", включенных Правительством программу антикризисных мер, содержится в Приложении к материалу "Антикризисные меры".

Вместе с тем следует констатировать, что большинство реализованных предложений касается банковского сектора, т.к. именно там осенью 2008 года сложилась наиболее острая ситуация. Предложения Концепции, касающиеся иных сегментов финансового рынка, пока остались без внимания. Важно, чтобы мероприятия по развитию финансовых рынков в будущем носили системный и главным образом упреждающий характер.

3. Заключение

3.1 Необходимые меры укрепления финансового сектора1. Только распределенная по территории страны сеть кредитных организаций разного размера и специализации обеспечит доступность финансовых услуг.

2. Банкам необходим дополнительный капитал, не только как источник покрытия потерь в период роста проблемных активов, но и как база для дальнейшего роста.

3. Наиболее эффективный способ "разморозить" кредитование – система экономических стимулов, а не "ручное" управление.

4. Без "удлинения", диверсификации и повышения стабильности ресурсной базы российских банков невозможно добиться устойчивого расширения активных операций.

5. Риск-ориентированное регулирование, включающее систему мониторинга внешних и внутренних риск-факторов, должно снизить вероятность потрясений на финансовых рынках.

6. Важнейшие условия успешного пост-кризисного развития российских банков – модернизация инфраструктуры финансового рынка и действенные усилия по диверсификации экономики.

Кризисные явления – повод для активизации, а не приостановки работы по укреплению финансового сектора. Во-первых, реализация мероприятий по формированию адекватного потребностям экономики и общества финансового сектора позволит быстрее преодолеть кризисные явления и реже использовать механизмы "ручного управления". Во-вторых, мощная суверенная финансовая система со встроенными механизмами предотвращения "перегрева" будет более устойчивой к шокам, подобным пережитому в 2008 году. Среди причин повышенной чувствительности к глобальному кризису – фундаментальные слабости национального финансового сектора, включая:

· Высокую долю краткосрочных внешних займов в источниках фондирования российских банков. В 2006-07 гг. до трети прироста ресурсной базы российских банков покрывалось за счет "горячих денег" - краткосрочных займов и волатильных портфельных инвестиций;

· Неразвитость финансовой инфраструктуры, которая позволяла бы оценивать, хеджировать и диверсифицировать банковские риски. До сих пор отсутствует адекватное регулирование рынка коллекторских услуг, только накапливается объем кредитных историй, необходимый для адекватной оценки розничных кредитных рисков;

· Высокий аппетит к кредитным (у отдельных банков – и рыночным) рискам в период быстрого экономического роста. Банки зачастую предпочитали принимать риски связанных сторон, что в кризисных условиях дало кумулятивный эффект. Устранение любого из этих ограничений требует системных мер, которые будут более эффективны, если приобретут упреждающий характер. Например, основы контрциклического пруденциального надзора, позволяющего сдержать чрезмерный рост аппетита к рискам в период экономического подъема, должны быть заложены уже сегодня.

Стабильная работа банков, "ядра" российской финансовой системы, – тот необходимый базис, на котором можно построить конкурентоспособную и диверсифицированную экономику, соответствующую долгосрочным геополитическим целям России и тому месту, которое наша страна планирует занять в мировом экономическом пространстве. Если будет упущен шанс войти в число мировых центров, обладающих самостоятельным, влиятельным и масштабным финансовым сектором, российской экономике будет крайне сложно выйти на траекторию инновационного роста.

Литература

1. Конституция Российской Федерации.

2. Гражданский Кодекс Российской Федерации (часть первая) от 26.01.1996г.№ 14-ФЗ.

3. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 27 июня 2002 года.

4. Стратегия развития банковского сектора Российской Федерации .

5. Балабанов И. Т., Савинская Н. А. "Банки и банковское дело". Краткий курс. - СПб.: Питер, 2004.

6. Деньги. Кредит. Банки. / Под ред. Жукова Е. Ф. – М.: ЮНИТИ-ДАНА, 2003.

7. Деньги, кредит, банки / Под ред. Белоглазовой Г. Н. – М.: Юрайт-Издат, 2004.

8. Игнатенкова О. В. Сберегательное поведение населения в условиях становления рынка // Вестник финансовой академии, 2004, №1.

9. Ключников М. В. Четыре этапа развития банковской системы России // Финансы и кредит, 2004, № 5.

10. Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: финансы и статистика, 2004.

11. Крюков В., Голубь М., Линшиц И. Состояние банковского сектора // Экономист, 2001, № 2.

12. Общая теория денег и кредита: Учебник. под ред. Е.Ф.Жукова. – М.: Банки и биржи. ЮНИТИ, 2003.

13. Кроливецкая Л. П., Белоглазова Г. Н. Банковское дело: Учебник для вузов. – СПб.: Питер, 2003.

14. Макроэкономика. Теория и российская практика. / Под ред. Грязновой А. Г., Думной Н. Н. – М.: КНОРУС, 2004.

15. Миркин Я. 1998-2003. Пять лет перевоспитания банков для роли положительного героя // http:// www.mirkin.ru 6 февраля 2003 г.

16. "Управление деятельностью коммерческого банка" под ред.О.И. Лаврушина, "ЮРИСТЪ", М., 2006

17. Пайдиев Л. В. Основные задачи банковской реформы. Субъективное видение. Субъективный взгляд // http://www.opec.ru 14 сентября 2003 г.

18. Уткин Э. А. Нововведения в банковском бизнесе России. - М.: Финансы и статистика, 2004.

19. Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: "ВСЕ ДЛЯ ВАС", 2004.

20. Журнал Деньги и кредит № 3, 2010 г.

21. Банковский бюллетень, Москва, Агентство банковской информации еженедельника "Экономика и жизнь", №2, 2009 г.

22. Коммерсант, Москва, Аналитический еженедельник Издательского дома "Ь", №1, 2006 r

23. http://www.arb.ru/site/vbs/index.php - ассоциация Российских банков.

24. http://www.cbr.ru/analytics/ - сайт ЦБ РФ.

25. Банки и банковское дело, под. ред. И.Т. Балаганова, Питер. 2003г.

26. Экономика предприятий В.И Титов 2008 г.

Похожие работы

... капитале, равной или превышающей 15% от уставного капитала, физическим или юридическим лицом, возможно лишь с разрешения Банка Испании. Контрольная функция центральных банков реализуется также и через предоставленное им право выдачи различных разрешений в области организации и осуществления банковской деятельности. Банк Италии дает прочим кредитным учреждениям разрешение на открытие филиалов и ...

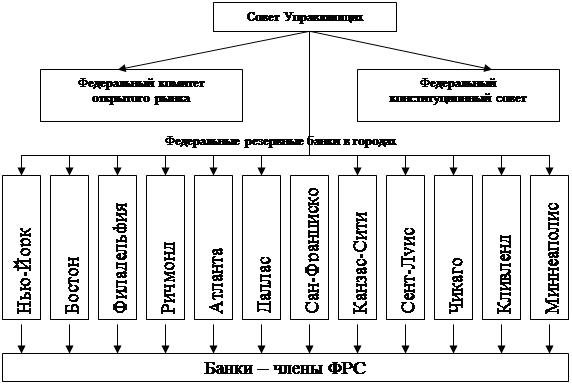

... платежными средствами). Сегодня банковская система США состоит из: · Федеральной резервной системы, выполняющей функции центрального банка страны; · Коммерческих банков; · Инвестиционных банков; · Сберегательных банков; · Ссудосберегательных ассоциаций. Организационная структура Федеральной резервной системы США: Банки в США ...

... . 3.1. Денежно-кредитная эмиссия. Эмиссия банкнот. Центральные банки наделены исключительным правом на выпуск банкнот в обращение. Эмиссия банкнот является старейшей и одной из важнейших функций центрального банка. С развитием капитализма она претерпела существенные изменения. На ранних этапах становления кредитных систем наряду с центральными эмиссию банкнот осуществляли коммерческие банки, ...

... обращением) и функции защиты гражданского оборота, интересов вкладчиков (кредиторов). По степени важности предпринята попытка разделить функции на основные и дополнительны. К основным относят те, без которых невозможно выполнение основной задачи центрального банка (сохранение стабильности денежной единицы). В свою очередь эта функция подразделяется на регулирующую, контрольную и обслуживающую. ...

0 комментариев