Навигация

Основные элементы расчетов с контрагентами

38564

знака

6

таблиц

0

изображений

Введение

Российские предприятия ведут активный поиск надежных контрагентов с целью получения дополнительных возможностей выхода на новые рынки сбыта и доступа к новым источникам сырья. Возможность самостоятельного формирования партнерских отношений со своим контрагентами во многом определяется рыночным характером экономики, а надежность этих отношений обеспечивает не только выживание фирмы, но и ее устойчивое развитие.

Одним из основных элементов создания партнерских взаимоотношений предприятия с контрагентами является способность предприятия осуществлять в полной мере все расчеты по своим обязательствам по отношению к контрагентам и наоборот.

А для собственников предприятия информация о расчетах, отраженная в балансе предприятия, дает возможность определить степени ликвидности, платежеспособности, эффективности кредитной политики, а также свидетельствует о степени финансовой устойчивости предприятия от внешних источников финансирования.

Учет расчетов организации с контрагентами является важным элементом бухгалтерского учета, т.к. он обеспечивает надежную защиту интересов организации во взаимоотношениях с деловыми партнерами.

Целью данной контрольной работы является определение основных элементов расчетов с контрагентами и изучение вариантов их учета в балансе предприятия.

Глава 1. Основные элементы учета расчетов организации

1.1 Сущность расчетов

Современное общество не возможно без взаимодействия между индивидуумами и (или) их объединениями. Эти взаимоотношения основаны на процессе передачи из рук в руки на тех или иных условиях того или иного ресурса.

Любую организацию используя системный подход, можно представить как некую систему, состоящую из взаимосвязанных частей. В процессе осуществления производственной, хозяйственной и финансовой деятельности организация приобретает материальные и трудовые ресурсы, реализует свою продукцию, работу или услуги или осуществляет другие операции, позволяющие ей продолжить свое функционирование в дальнейшем. Таким образом, деятельность организации можно представить как кругооборот средств, который включает в себя процесс приобретения, производства и реализации.

В процессе приобретения происходит снабжение сырьем, материалами, электроэнергией и другим необходимым для производства. Затем внутри организации, как системы, происходит создание продукции или непосредственное оказание услуг. На этапе реализации предприятие продает свою продукцию (работы, услуги) и получает средства, позволяющие начать заново кругооборот средств, т.е. возвращается к процессу приобретения.

Кругооборот средств организации характеризует экономическая сущность и содержание расчетов. Так, приобретение – это расчеты с поставщиками сырья и материалов, информации, капитала. В процессе производства возникают расчеты внутри самого предприятия: с подразделениями, с персоналом по оплате труда, с подотчетными лицами. На этапе реализации готовой продукции, работ, услуг возникают расчеты покупателей и заказчиков с продавцом. Таким образом, расчеты являются важной составляющей текущей финансовой деятельности любой организации.

Правовой основой осуществления большинства расчетов являются обязательства, возникающие из договоров.

Договор заключается по средствам оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной, и вступает в силу (становится обязательным для сторон) с момента его подписания обеими сторонами (или с момента получения стороной, отправившей оферту, ее акцепта). Содержание и условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующих условий предписано законом. Т.е. при возникновении договора, возникают обязательства, прекращение которых подразумевает взаимные расчеты между сторонами сделки.

Законодательством не дано определение понятию «расчеты», хотя в нормативных документах достаточно часто встречается данный термин. В экономической и юридической литературе существуют различные подходы к определению указанного понятия, т.е. выделяют правовые и экономические точки зрения, но все они сужены до оплаты долга, причем только денежными средствами, игнорируя тем самым все многообразие применяемых в настоящее время форм и видов расчетов, приводящих к прекращению обязательств.

С позиции бухгалтерского учета, характерной особенностью расчетов является одновременные с их осуществлением изменения в структуре имущества (дебиторская задолженность) или обязательствах (кредиторской задолженности) организации. В первом случае при погашении дебиторской задолженности происходит уменьшение одного вида актива (права на получение определенной денежной суммы) и увеличение другого (денежные средства), валюта баланса при этом остается неизменной. Во втором случае при погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением не только суммы самой задолженности, но и размера имущества организации (денежных средств или других активов).

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... Общая сумма резерва на кредитные риски за год возросла почти в трое. В 1998 году за счет указанных резервов 96 банкам списали задолжность по безнадежным кредитам на общую сумму 117.4 млн. грн. В целом банковская система Украины закончила год прибыльно, хотя 15 банков оказались убыточными. За положением на 01.01.1999 год превышение доходов над затратами коммерческих банков составляет 448.7 млн ...

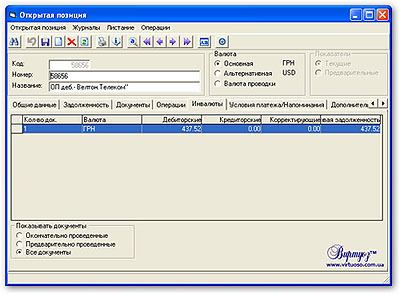

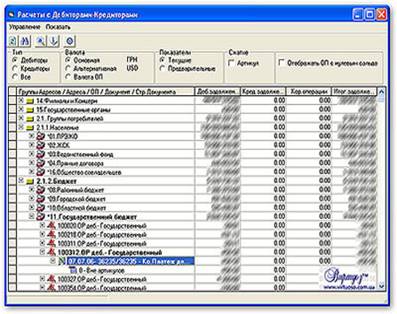

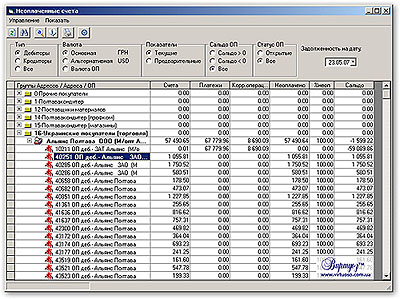

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

0 комментариев