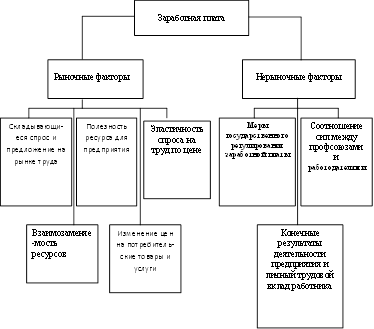

Формы и системы оплаты труда

Порядок определения и применения КТУ определяет бригада и утверждается руководителем предприятия, показатели приведены в приложении Г

Анализ системы оплаты труда на предприятии

Начисления стимулирующего характера

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка

Анализ и контроль документооборота по оплате труда

Анализ учета и контроля расчетов по оплате труда

Проверка правильности оформления трудовых отношений с работниками предприятия

Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

Расчет повременной формы оплаты труда

Навигация

Учет и контроль оплаты труда на предприятии

Учет и контроль оплаты труда на предприятии

150931

знак

8

таблиц

3

изображения

СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1 Законодательное и нормативное регулирование оплаты труда в России 1.1 Основы организации оплаты труда 1.2 Формы и системы оплаты труда 1.3 Правила организации и контроля за оплатой труда ГЛАВА 2 Анализ организации, учета и контроля за оплатой труда на предприятии (на примере ООО «Эвольвента») 2.1 Анализ системы оплаты труда на предприятии 2.2 Анализ удержаний из заработной платы и страховых взносов 2.3 Анализ и контроль документооборота по оплате труда 2.4 Анализ учета и контроля расчетов по оплате труда ГЛАВА 3 Направления по совершенствованию организации, учета и контроля оплаты труда в ООО «Эвольвента» 3.1 Рекомендации по совершенствованию организации и учету оплаты труда в ООО «Эвольвента»

ГЛАВА 1 Законодательное и нормативное регулирование оплаты труда в России 1.1 Основы организации оплаты труда

3.2 Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВПРИЛОЖЕНИЕ А Нормативное регулирование трудовых отношений

ПРИЛОЖЕНИЕ Б Понятия об оплате труда работников

ПРИЛОЖЕНИЕ В Алгоритмы расчетов при оплате труда

ПРИЛОЖЕНИЕ Г Показатели, повышающие КТУ

ПРИЛОЖЕНИЕ Д Налогоплательщики НДФЛ

ПРИЛОЖЕНИЕ Е Тарифы страховых взносов

ВВЕДЕНИЕ

Актуальность данной темы определена тем, что расчет заработной платы является основным в работе бухгалтера. Также оплата труда - это основная затратная часть предприятия, поэтому правильная организация, учет и контроль оплаты труда, играет важную роль в работе любого предприятия.

В ходе хозяйственной деятельности у предприятий возникают отношения с работниками, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Учет и контроль труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий. В настоящее время многие функции государства в области политики оплаты труда переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Выбор системы оплаты труда становится важной управленческой задачей. Не зависимо от изменения законодательства, изменения структуры предприятия оно всегда заинтересовано экономить затраты на оплату труда и стимулировать качество труда. Оплата труда является основным фактором, влияющим на производительность труда, а значит и на результат хозяйственной деятельности в целом. Любая организация стремиться оптимизировать систему оплаты труда.

Для принятия правильного и оперативного управленческого решения по выбору системы оплаты труда и оценки эффективности ее функционирования необходима своевременная и достоверная учетная информация. Учет оплаты труда является одним из самых сложных, трудоемких и ответственных направлений учетной работы на предприятии, он регламентирован большим количеством нормативных актов, которые часто изменяются. От качества учета оплаты труда зависит качество анализа и его результатов и, следовательно, качество решений по управлению оплатой труда и в целом по управлению предприятием. Только при правильной, адекватной для данного предприятия, организации труда, организации учета и контроля оплаты труда может можно добиться наилучших результатов. Поэтому, выбранная тема дипломной работы актуальна и имеет практическое значение.

Темой данной работы является организация, учет и контроль оплаты труда на примере предприятия ООО «Эвольвента»

Объектом дипломной работы является оплата труда работников предприятия.

Предметом дипломной работы является оценка состояния системы организации, учета и контроля оплаты труда на предприятии.

Целью дипломной работы является разработка рекомендаций по совершенствованию организации, учета и контроля оплаты труда в ООО «Эвольвента».

Для осуществления поставленной цели необходимо выполнить ряд задач:

- изучить и систематизировать современные нормативные документы, регламентирующие вопросы оплаты труда;

- проанализировать систему организации оплаты труда и документооборот по оплате труда на предприятии ООО «Эвольвента»;

- - проанализировать учет и контроль расчетов по различным видам оплаты труда, удержаний из заработной платы и страховых взносов в ООО «Эвольвента»;

- выявить проблемы и внести коррективы в организацию учета расчетов по оплате труда работников ООО «Эвольвента».

Информационной базой для написания дипломной работы послужили законодательные и нормативные акты, учебно-методическая литература по теме исследования, а также учетная и отчетная информация по предприятию ООО «Эвольвента» за 2006 2009 гг.

При написании дипломной работы использованы такие методы исследования как анализ документальных и литературных источников, наблюдение, опрос, группировка, сравнение, графический.

ГЛАВА 1 Законодательное и нормативное регулирование оплаты труда в России 1.1 Основы организации оплаты труда

Регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется:

- трудовым законодательством (включая законодательство об охране труда), состоящим из Трудового кодекса Российской Федерации, иных федеральных законов и законов субъектов Российской Федерации, содержащих нормы трудового права;

- иными нормативными правовыми актами, содержащими нормы трудового права;

- указами Президента Российской Федерации;

- постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти;

- нормативными правовыми актами органов исполнительной власти субъектов Российской Федерации;

- нормативными правовыми актами органов местного самоуправления.

Трудовые отношения и иные непосредственно связанные с ними отношения регулируются также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Основным законодательным актом, регулирующим отношения между работником и работодателем (в том числе и по оплате труда) является Трудовой кодекс Российской Федерации (ТК РФ)[4].

Нормы трудового права, содержащиеся в иных федеральных законах, указах Президента РФ, постановлениях Правительства РФ, нормативных актах органов государственной власти, а также в локальных нормативных актах хозяйствующих субъектов и трудовых договорах, должны соответствовать ТК РФ.

Из норм ст. 5 ТК РФ следует, что в Российской Федерации существует система законодательного и нормативного регулирования трудовых отношений, которую можно представить в виде следующей схемы в приложении А [4, с. 11].

Нормы ТК РФ не могут противоречить Конституции Российской Федерации и федеральным конституционным законам (нормы иных федеральных законов - ТК РФ и т.д), т. е. законодательные и нормативные акты, не могут противоречить тем, которые принимаются на более высоком уровне. В случае возникновения противоречий применяются акты, имеющие большую юридическую силу. Сказанное не относится к коллективным договорам, соглашениям и локальным нормативным актам, которые в принципе не могут противоречить любому законодательному или нормативному акту, содержащему нормы трудового права.

Элементом законодательного и нормативного обеспечения трудовых отношений можно считать также судебную практику. В частности, ряд вопросов, касающихся, в том числе, и оплаты труда, подробно разъяснен постановлением Пленума Верховного Суда Российской Федерации от 17 марта 2004г. N2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации» [8, с. 25].

Основанием для начисления и выплаты заработной платы является выполнение работником определенной трудовой функции, обусловленной трудовым договором или соглашением [12, с. 6],[17, с. 19].

В соответствии со ст. 56 ТК РФ трудовой договор - это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется[4, с. 39]:

- обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением;

- предоставить работнику работу по обусловленной трудовой функции;

- своевременно и в полном размере выплачивать работнику заработную плату,

Работник обязуется:

- соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя;

- лично выполнять определенную этим соглашением трудовую функцию.

Трудовой договор позволяет зафиксировать соответствующие сведения в точном соответствии с достигнутым на этот счет соглашением сторон трудовых отношений (документная функция).

Функциональное назначение трудового договора заключается также в образовании составляющей основы для разрешения (при необходимости) разногласий и споров между сторонами трудовых отношений в порядке, предусмотренном законодательством (правоустанавливающая функция). И, наконец, на основе трудового договора сторонами трудовых отношений разрабатываются дополнительные соглашения, выступающие в дальнейшем в качестве неотъемлемой части исходного документа (дополняющая функция) [17, c. 19].

Трудовой договор - составляющая организационно-распорядительная документации работодателя. «Трудовой договор заключается в письменной форме, составляется в двух экземплярах» (если трудовым законодательством или иным нормативным правовым актом, содержащим нормы трудового права, не предусмотрено составление трудовых договоров в большем количестве экземпляров), «каждый из которых подписывается сторонами» (ч.1, 3 ст.67 ТК РФ) [4, с. 50]. «Прием на работу оформляется приказом (распоряжением) работодателя», содержание которого должно соответствовать условиям заключенного трудового договора (ч.1 ст.68 ТК РФ) [4, с. 51]. Приказ (распоряжение) работодателя о приеме на работу должен быть объявлен работнику под расписку в трехдневный срок со дня фактического начала работы (ч.2 ст.68 ТК РФ)[4, с. 51].

Положения об организации заработной платы и нормирования труда работников приводятся, в основном, в разделе VI "Оплата и нормирование труда" ТК РФ. Раздел VI состоит из трех глав: глава 20 "Общие положения", глава 21 "Заработная плата" и глава 22 "Нормирование труда".

К общим положениям об оплате труда в первую очередь относятся приводящиеся в ст. 129 определения применяемых в ТК РФ понятий.

- «Заработная плата (оплата труда работника)».

- «Минимальная заработная плата (минимальный размер оплаты труда)».

- «Тарифная ставка».

- «Оклад (должностной оклад)» приложение Б [4, с. 96].

К общим положениям относится (ст. 130 ТК РФ) также система основных государственных гарантий по оплате труда работников, составными частями которой являются[4, с. 96]:

- ограничение оплаты труда в натуральной форме (ст. 131 ТК РФ) [4, с. 97];

- величина минимального размера оплаты труда в Российской Федерации (ст. 133 ТК РФ) [4, с. 97];

- меры, обеспечивающие повышение уровня реального содержания заработной платы (ст. 134 ТК РФ) [4, с. 98];

- величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в РФ(ст.133 ТК РФ) [4, с. 97];

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от зарплаты (ст. 137, 138 ТК РФ) [4, с. 99];

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами (ст. 25 Гражданского кодекса РФ) [7, с. 23];

- государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда (ст. 353, 354 ТК РФ) [4, с. 202];

- сроки и очередность выплаты заработной платы (ст. 136 ТК РФ) [4, с. 99].

- ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, колл. договорами, соглашениями (ст. 142, 234, 236, 419 ТК РФ) [4];

Приведенные в ст. 130 ТК РФ государственные гарантии реализуются, во-первых, путем принятия федеральных законов и иных нормативных правовых актов, во-вторых, посредством правовой защиты работников при нарушении их прав в области оплаты труда органами по рассмотрению индивидуальных трудовых споров (судами) (глава 60 ТК РФ), органами государственного надзора и контроля за соблюдением трудового законодательства (федеральными инспекциями по труду) и иных нормативных правовых актов, содержащих нормы трудового права (глава 57 ТК РФ) [4, с. 96, с. 217, с. 203].

К общим положениям об оплате труда работников относится и регламентация форм оплаты труда: согласно ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях) [4, с. 97].

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы [27, c. 324].

В ст. 132 ТК РФ в качестве одного из общих положений об оплате труда изложены принципы, которыми обязан руководствоваться работодатель при организации заработной платы своих работников [4, с. 97].

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. В ст. 132 ТК РФ провозглашены принципы, исходя из которых, должен определяться размер заработной платы работника [4, с. 97].

Непосредственно в ТК РФ урегулирован порядок применения только тарифных систем оплаты труда (ст.143 ТК РФ). Данной статьей установлены следующие определения:

- «тарифная сетка» [4, с. 103];

- «тарифные системы оплаты труда» [4, с. 103];

- «тарифная система дифференциации заработной платы работников различных категорий»;

- «тарифный разряд»;

- «квалификационный разряд»;

- «тарификация работ» (приложение Б) [4, с. 103];

Конкретный порядок расчета заработной платы определяется выбранной предприятием формы и системы оплаты труда.

Похожие работы

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , а также в установленные сроки представляет налоговые декларации, отчеты и расчеты в налоговые органы, Пенсионный фонд, фонд социального страхования. 2. Организация и ведение бухгалтерского учета расчетов по оплате труда на предприятии ООО ТД «Дуслык» Все финансово-хозяйственные операции ООО ТД «Дуслык», в том числе и начисление заработной платы документально оформляются и обосновываются. ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

0 комментариев