Види акредитивів, які використовуються у міжнародній торгівлі

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи

За наявністю або відсутністю підтвердження за акредитивом з боку авізуючого або іншого банку акредитиви поділяються на підтверджені та непідтверджені

За характером платежу у зв'язку з можливістю (неможливістю) здійснювати часткові поставки продукції акредитиви поділяються на подільні та неподільні

Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті

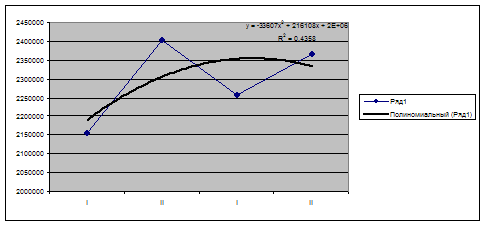

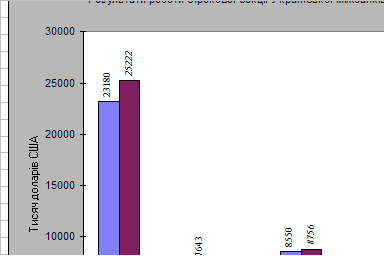

Застосування акредитиву в міжнародних формах розрахунків на прикладі банку «Україна»

Навигация

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи

Акредитивна форма розрахунків

46233

знака

1

таблица

0

изображений

2. За формою акредитиви поділяються на документарні акредитиви та акредитивні листи.

У більшості країн терміни "документарний акредитив " та "комерційний акредитивний лист "– синоніми. Але, наприклад, у Сполучених Штатах Америки, Великобританії та Китаї, а також у закордонних відділеннях найбільших банків Англії та США технологічні процеси та можливості акредитивних листів суттєво відрізняються від запропонованих документарними акредитивами. Розрахунки у формі акредитивних комерційних листів повинні бути погоджені сторонами у контракті купівліпродажу.

Особливість акредитивних комерційних листів у тому, що вони направляються не банку в країні продавця, а безпосередньо бенефіціару. При цьому банк у країні продавця може використовуватися лише як проміжна інстанція. Бенефіціар після відправлення товару та отримання усіх необхідних, передбачених у акредитивному листі, документів може або передати їх банку, вибраному на свій розсуд, або направити для сплати безпосередньо банку, який виписав акредитивний лист.

Суб'єктам господарської діяльності України можна порекомендувати погоджуватися на розрахунки за акредитивними листами лише за умови, якщо акредитивні листи виписуватимуться банкамикореспондентами Національного банку України та іншими першокласними іноземними банками, платоспроможність яких не викликає сумніву, а також з урахуванням того, що така форма розрахунків здійснюватиметься обома сторонами на принципах взаємності. В іншому акредитивні листи відповідають документарним акредитивам. Вони можуть бути, як і акредитиви, відкличними або безвідкличними, підтвердженими, трансферабельними, передбачати право часткової виплати вказаної в акредитивному листі суми. Підтвердження акредитивного листа" може бути здійснене тільки банком, який виписав цей лист, тобто підтвердження не має того змісту, який воно може мати при підтвердженні документарного акредитива банком країниекспортера або якимось іншим банком.

3. За способом повідомлення бенефіціара про відкриття акредитива на його користь акредитиви поділяються на:

а) прямо авізовані та авізовані через авізуючий банк;

б) попередньо авізовані.

Прямо авізовані акредитиви банкемітент* направляє безпосередньо бенефіціару без втручання іншого банку. Бенефіціар у свою чергу повинен звертатися з вимогами до закордонного банку, що його обслуговує. Ця форма авізування має ряд недоліків, характерних при розрахунках. Перш за все бенефіціар не має необхідних умов для контролю справжності акредитива, більше того, це ускладнює процес з'ясування платоспроможності банкуемітента.

Акредитиви, які направляються безпосередньо бенефіціару, тобто без втручання іншого банку, використовуються підробниками документації навіть щодо банків, які є досить надійними та мають досконалу технічну базу. Експортер, котрий бажає захистити себе від подібної практики, повинен вимагати авізований акредитив або підтверджений банком у його власній країні.

Авізований акредитив – це акредитив, за яким банкемітент звертається з дорученням до іншого банку (авізуючого), щоб сповістити бенефіціара про відкриття акредитива без будьякого зобов'язання з боку авізуючого банку.

Акредитив із попереднім авізо – це акредитив, за яким банкемітент звертається з дорученням до іншого банку (авізуючого), щоб попередньо сповістити бенефіціара про відкриття акредитива без будьякого зобов'язання як із боку авізуючого банку, так і з боку банкуемітента.

4. За ступенем гарантованості оплати сум, які мають бути сплачені експортеру, акредитиви поділяються на відкличні та безвідкличні.

Відкличний акредитив – це акредитив, який може бути в будьякий час зміненим або відкликаним (анульованим) банкомемітентом за дорученням імпортера, що доручив банкуемітенту відкрити цей акредитив, без обов'язкового повідомлення бенефіціара.

Оскільки відкличний акредитив не створює додаткових зобов'язань імпортера в частині оплати куплених ним товарів, експортери не вважають його достатньою гарантією і у зовнішньоторговельних розрахунках він використовується досить рідко. У випадку, коли імпортер та експортер усе ж таки дійдуть згоди щодо використання у міжнародних розрахунках відкличного акредитива, останній може бути використаний як інструмент, який завдяки своїй простоті, точності та невеликій вартості порівняно з безвідкличним акредитивом забезпечить:

• платіж у встановлені терміни, роблячи зручнішим управління грошовими ресурсами продавця;

• контролювання банком розпоряд жень продавця, що стосуються документів про відправку товару.

Юридичне зобов'язання банкуемітента, який відкрив безвідкличний акредитив, не може переглядатися у межах встановленого терміну дії без згоди всіх заінтересованих сторін (покупця, його банку та продавця). Встановлюється юридичний зв'язок, з одного боку, між покупцем та банком, а з іншого – між банком та експортером. Однак слід зазначити, що у цій конструкції відсутній прямий зв'язок між покупцем та продавцем. Справді, лише торговельний контракт пов'язує їх та накладає зобов'язання на експортера за поставку товару, а на імпортера – за оплату цього товару.

Похожие работы

... і депонованих грошових коштів у підтверджуючому банку покриті; непокриті; Залежно від наявності інших бенефіціарів переказні (трансферабельні); непереказні; Спеціальні форми акредитиву компенсаційні акредитиви; зустрічні акредитиви; резервні акредитиви (стенд-бай) а) фінансова модель; б) комерційна модель; ві ...

... і зменшились протягом 4 років, що є позитивною тенденцією. У наступному розділі буде проведено розробку заходу з вдосконалення міжнародних розрахунків, які дадуть змогу знизити кредиторську заборгованість. 3.4 Обгрунтування проектних рекомендацій Аналіз діяльності ВАТ „Коломийське АТП” и за ряд років показує значне зростання обсягів експортно-імпортних операцій підприємства у 2003-2006 рр. У ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

0 комментариев