Особенности организации финансов в государственных учреждениях

Особенности анализа финансового состояния некоммерческих организаций

Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»

Составление и исполнение сметы доходов и расходов

Показатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности

Показатели деловой активности

Показатели финансовой активности

Совершенствование предпринимательской деятельности образовательного учреждения

Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Навигация

Показатели деловой активности

Организация финансов государственного некоммерческого предприятия (на примере ГОУ Профессиональное Училище №37)

139669

знаков

30

таблиц

8

изображений

2. Показатели деловой активности

Указанная группа показателей позволяет оценить деятельность образовательного учреждения с точки зрения эффективности использования имеющегося федерального имущества (экономического потенциала данного имущества).

К таким показателям относятся:

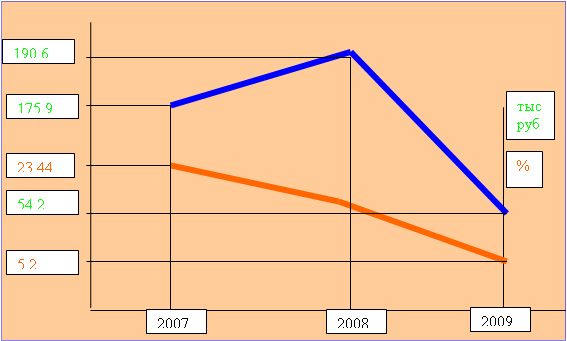

Коэффициенты оборачиваемости и структуры поступивших средств по образовательному учреждению. Они показывают количество всех поступивших финансовых средств, приходящихся на один рубль, вложенный в активы образовательного учреждения; а также удельный вес внебюджетной доходности в общей доходности.

| К 16= Ф/ Б | , |

формула 7. [35,c.12]

где Ф - сумма поступивших средств из всех источников за год (сумма данных формы N2, стр.800000 и формы N4, стр.020 );

Б - валюта баланса на конец года (форма N1, гр.4, стр.1040).

К 162001 год = 2 262 654 руб. / 11 307 272 руб. = 0,2

К 16 2002 год = 2 938 146 руб. / 11 522 249 руб. = 0,26

К 16 2003 год = 3 662 076 руб. / 21 394 357 руб. = 0,17

Для образовательных учреждений желательно увеличение значений этих показателей. К сожалению, в 2003 году мы наблюдаем существенное снижение показателя оборачиваемости по сравнению с предыдущими годами.

Коэффициенты оборачиваемости основных средств (фондоотдача) показывают, сколько финансовых ресурсов получено образовательным учреждением на один рубль, вложенный в основные средства.

| К 17= Ф/ СОС | , |

формула 8. [35,c.12]

где Ф - сумма поступивших средств из всех источников за год ;

СОС - стоимость основных средств на конец года .

К 17 2001 год = 2 262 654 руб. / 10 238 015 руб. = 0,22

К 17 2002 год = 2 938 146 руб. / 10 257 636 руб. = 0,29

К 17 2003 год = 3 662 076 руб. / 20 134 557 руб. = 0,18

Для образовательных учреждений желательно увеличение этих показателей за счет максимизации финансовых поступлений. Но в нашем случае на снижение коэффициента фондоотдачи повлияла переоценка основных средств, проведенная Комитетом образования Волгоградской области на начало года.

Коэффициенты оборачиваемости оборотных средств характеризуют количество оборотов финансовых ресурсов образовательного учреждения.

| К 18= Ф/ ОБ |

формула 9. [35,c.12]

где Ф - сумма поступивших средств из всех источников за год ;

OБ - стоимость оборотных средств на конец года (сумма данных формы N1, гр.4, стр. 0040-0250).

К 18 2001 год = 2 262 654 руб. / 529 823 руб. = 4,27

К 18 2002 год = 2 938 146 руб./ 697 390 руб. = 4,21

К 18 2003 год = 3 662 076 руб. / 946 952 руб. = 3,87

Для образовательных учреждений желательно увеличение значения этих показателей за счет максимизации финансовых поступлений. В нашем случае мы наблюдаем снижение показателя оборачиваемости, что является фактором негативным, свидетельствующим о том, что объем оборотных средств растет быстрее, чем объем финансовых поступлений.

Коэффициент деловой активности показывает эффективность использования финансовых ресурсов, поступивших в образовательное учреждение в расчете на одного среднесписочного работника.

| К110= Ф/ NР | , |

формула 10. [35,c.12]

где Ф - сумма поступивших средств из всех источников за год ;

NР - среднесписочная численность работников образовательного учреждения (форма 4Т, гр.1, стр.02).

К 110 2001 год = 2 262 654 руб. / 41,5 чел. = 54 521,78 руб./чел.

К 110 2002 год = 2 938 146 руб./ 35,4 чел. = 84 269,66 руб./чел.

К 110 2003 год = 3 662 076 руб. / 48 чел. = 76 293,25 руб./чел.

Для образовательного учреждения желателен рост значения этого показателя за счет увеличения поступления денежных средств из всех источников финансирования и рационализации численности работающих.

Для конкретизации и выводов об эффективности использования имущества образовательного учреждения могут рассчитываться также дополнительные показатели деловой активности.

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев