Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Структура власного капіталу

Прибуток та його розподіл

Структура довгострокових залучених коштів

Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

Розміщення фінансових ресурсів в необоротні активи

Фінансове забезпечення створення та відтворення основних засобів

Структура оборотних коштів в сфері виробництва та сфері обертання

Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

Статистичний аналіз джерел залучення та ефективності майнового розміщення фінансових ресурсів в ТОВ „ГІДРОТЕХНІКА”

Коефіцієнтний аналіз показників фінансової діяльності ТОВ “ГІДРОТЕХНИКА”

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Ефективність використання факторингових схем прискорення обороту дебіторської заборгованості

Навигация

Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

Розміщення та використання фінансових ресурсів підприємства

149356

знаков

8

таблиц

30

изображений

3.1 Ефективність використання лізингових схем для скорочення розміщення фінансових ресурсів в основні засоби

ЗАКОН УКРАЇНИ «Про лізинг» [10] визначає правове поняття лізингу в Україні, а також загальні правові та економічні засади його здійснення.Лізинг це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів [52].

Лізинг здійснюється за договором лізингу, який регулює правовідносини між суб'єктами лізингу, і, залежно від особливостей здійснення лізингових операцій, може бути двох видів фінансовий чи оперативний. Залежно від форми здійснення лізинг може бути зворотним, пайовим, міжнародним тощо.

Об'єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікацій тощо), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (оренду).

Суб'єктами лізингу можуть бути:

лізингодавець суб'єкт підприємницької діяльності, у тому числі банківська або небанківська фінансова установа, який передає в користування об'єкти лізингу за договором лізингу;

лізингоодержувач суб'єкт підприємницької діяльності, який одержує в користування об'єкти лізингу за договором лізингу;

продавець лізингового майна (далі продавець) суб'єкт підприємницької діяльності, що виготовляє майно (машини, устаткування тощо) та/або продає власне майно, яке є об'єктом лізингу.

Згідно Закону України “Про оподаткування прибутку підприємств” [4]:

Лізингова (орендна) операція господарська операція фізичної чи юридичної особи (орендодавця), що передбачає надання основних фондів або землі у користування іншим фізичним чи юридичним особам (орендарям) за орендну плату та на визначений строк. Операції з лізингу (оренди) цілісних майнових комплексів державних підприємств регулюються відповідним законодавством.

Лізингові (орендні) операції здійснюються у вигляді оперативного лізингу (оренди), фінансового лізингу (оренди), зворотного лізингу (оренди), оренди землі та оренди жилих приміщень.

Оперативний лізинг (оренда) господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними фондами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних фондів їх власнику після закінчення строку дії лізингової (орендної) угоди.

Основні фонди, передані в оперативний лізинг, залишаються у складі основних фондів орендодавця.

Фінансовий лізинг (оренда) господарська операція фізичної чи юридичної особи, що передбачає придбання орендодавцем за замовленням орендаря основних фондів з подальшим їх переданням у користування орендарю на строк, що не перевищує строку повної амортизації таких основних фондів з обов'язковою подальшою передачею права власності на такі основні фонди орендарю.

Витрати орендодавця на купівлю об'єктів фінансового лізингу не включаються до складу валових витрат або до складу основних фондів такого орендодавця.

Основні фонди, передані у фінансовий лізинг, включаються до складу основних фондів орендаря.

Зворотний лізинг (оренда) - господарська операція фізичної чи юридичної особи, що передбачає продаж основних фондів фінансовій організації з одночасним зворотним отриманням таких основних фондів такою фізичною чи юридичною особою в оперативний або фінансовий лізинг.

Ринок лізингових послуг характеризується різноманіттям форм лізингу, моделей лізингових контрактів і юридичних норм, що регулюють лізингові операції [10],[11].

При виділенні видів лізингу виходять з ознак їхньої класифікації, що характеризують: відношення до орендованого майна; тип фінансування лізингової операції; тип лізингового майна; склад учасників лізингової угоди; тип переданого в лізинг майна; ступінь окупності лізингового майна; сектор ринку, де проводяться лізингові операції; відношення до податкових, митних і амортизаційних пільг та преференцій; порядок лізингових платежів.

По типу майна розрізняють:

· Лізинг рухомого майна (устаткування, техніка, автомобілі, суда, літаки і т.п.), у тому числі нового і бувшого у вживанні.

· Лізинг нерухомості (будинку, спорудження).

По ступеню окупності майна лізинг підрозділяється на:

· Лізинг із повною окупністю, коли протягом терміну дії лізингового договору відбувається повна чи близька до повного амортизація майна і, відповідно, виплата лізингодавцю вартості майна.

· Лізинг із неповною окупністю, при якому протягом терміну дії одного лізингового договору відбувається часткова амортизація майна й окупається тільки частина її.

Оцінка ефективності застосування лізингу проводиться при порівнювальному розрахунку [31]:

- умов прямих та дисконтованих витрат при придбанні основних фондів за власні кошти;

- умов прямих та дисконтованих витрат при придбанні основних фондів за кредитні кошти комерційного банку;

- умов прямих та дисконтованих витрат при користуванні основними фондами на умовах лізингу;

В таблиці 3.1 приведені результати конкурентних розрахунків по прямим та дисконтованим витратам на основні фонди вартістю 100 000 гривень та строком використання (повної амортизації – 5 років).

Умови варіантів розрахунків:

а) Пряме придбання за власні кошти:

- сплата повної вартості + 20% ПДВ при придбанні;

- сплата 2% податку на майно з остаточної вартості (з врахуванням зносу);

- наявність “податкового щита” – зменшення оподатковуємої суми на 30% від суми амортизації;

б) Придбання за кредитні кошти комерційного банку:

- повернення кредитних коштів (100000+20000(ПДВ)) на протязі 5 років;

- щорічна сплата процентів за користування кредитом (25% кредитного залишку); сплата нотаріального податку за оформлення застави (2%);

- сплата 2% податку на майно з остаточної вартості (з врахуванням зносу);

- наявність “податкового щита” – зменшення оподатковуємої суми на 30% від суми амортизації та суми сплачуємих кредитних процентів;

в) придбання основних фондів у користування (оперативний лізинг) на 5 років:

сплата початкового лізингового взносу, еквівалентного ПДВ(20%);

щорічна сплата лізингових платежів (сума щорічної амортизації –20000 грн. + 10% лізингова премія(10000 грн.) +5% за техобслуговування ОФ(5000 грн.);

щорічна сплата страхових взносів (2% від остаточної вартості ОФ);

наявність “податкового щита” – зменшення оподатковуємої суми на 30% від суми лізингових та страхових платежів;

г) Загальний щорічний дисконт – 20 %;

Як видно за результатами розрахунків по таблиці 3.1:

а) Пряме придбання за власні кошти:

- сума грошових затрат за 5 років = 126 000 грн.

- сума “податкового щита” за 5 років = 30 000 грн.

- сума еквівалентних дисконтованих затрат за 5 років, приведена к умовам 0 року = 106 075 грн.

б) Придбання за кредитні кошти:

- сума грошових затрат за 5 років = 208 500 грн.

- сума “податкового щита” за 5 років = 54 750 грн.

- сума еквівалентних дисконтованих затрат за 5 років, приведена к умовам 0 року = 102 461 грн.

в) Користування ОФ на умовах оперативного лізингу:

- сума грошових затрат за 5 років = 200 750 грн.

- сума “податкового щита” за 5 років = 54 225 грн.

- сума еквівалентних дисконтованих затрат за 5 років, приведена к умовам 0 року = 95 965 грн.

Таким чином, інвестування коштів в основні фонди при всіх інших рівних умовах на базі оперативного лізингу з точки зору дисконтованих витрат є найменш затратним варіантом:

- на 6,8 % менше ніж кредитний варіант;

- на 10,5 % менше ніж варіант прямого придбання за власні кошти;

Таблиця 3.1 - Розрахунок порівняльної ефективності затратного механізму покупки ОФ, покупки ОФ за рахунок кредитування в банку та оперативного лізингу ОФ

| № | Дисконт. | Статті виплат грошей (витрати) | Грошові потоки по рокам | |||||

| Варіанта | сума,грн. | 0 | 1 | 2 | 3 | 4 | 5 | |

| 1. Варіант "Покупка ОФ = 100 000 грн." | Податок на ОФ(2% від зал.вартості) | 0 | 2000 | 1600 | 1200 | 800 | 400 | |

| Податковий "Щит" 30% від суми щорічної амортизації ОФ | 6000 | 6000 | 6000 | 6000 | 6000 | |||

| Виплата вартості ОФ | 100000 | |||||||

| Виплата податку ПДВ(20%) | 20000 | |||||||

| Дисконт при N = 20% | 1 | 0,8333 | 0,6944 | 0,5787 | 0,4823 | 0,4019 | ||

| 106075,1 | Дисконтовані витрати | 120000 | 3333 | 3056 | 2778 | 2508 | 2251 | |

| 2. Варіант "Кредит банку +покупка ОФ = 100 000 грн." | Податок на ОФ(2% від зал.вартості) | 0 | 2000 | 1600 | 1200 | 800 | 400 | |

| Щорічна сума погашення кредиту(100000+20000(ПДВ)) | 0 | 30000 | 30000 | 20000 | 20000 | 20000 | ||

| Щорічна сума процентів за кредит за ставкою 25% | 0 | 30000 | 22500 | 15000 | 10000 | 5000 | ||

| Нотаріальне оформлення застави (2%) | 2000 | |||||||

| Податковий "Щит" 30% від суми щорічної амортизації ОФ+Процентів за кредит | 0 | 15000 | 12750 | 10500 | 9000 | 7500 | ||

| Дисконт при N = 20% | 1 | 0,8333 | 0,6944 | 0,5787 | 0,4823 | 0,4019 | ||

| 102461,4 | Дисконтовані витрати | 2000 | 39167 | 28715 | 14873 | 10513 | 7193,6 | |

| 3. Варіант "Оперативний лізинг ОФ 100 000 грн." | Щорічні лізингові платежі(АМ+15%) | 35000 | 35000 | 35000 | 35000 | 35000 | ||

| Щорічні страхові платежі (2%) | 2000 | 1500 | 1000 | 750 | 500 | |||

| Виплата початкового платежа лізінгодавцю (податку ПДВ(20%)) | 20000 | |||||||

| Податковий "Щит" 30% від суми щорічних лізингових платежів | 11100 | 10950 | 10800 | 10725 | 10650 | |||

| Дисконт при N = 20% | 1 | 0,8333 | 0,6944 | 0,5787 | 0,4823 | 0,4019 | ||

| 95964,76 | Дисконтовані витрати | 20000 | 21583 | 17743 | 14583 | 12068 | 9986,7 | |

3.2 Ефективність використання вексельних схем розрахунків для залучення коштів комерційного кредитування та прискорення обороту дебіторської заборгованості

Вексельне кредитування в Україні обумовлене Законом України „“Про обіг векселів в Україні” [13], [14]. Вексель – безумовне грошове зобов’язання, за яким одна особа зобов’язана сплатити іншій визначену суму коштів у визначений строк, правовий статуc якого регулюється законодавством про вексельний обіг.Видавати переказні і прості векселі можна лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

На момент видачі переказного векселя особа, зазначена у векселі як трасат, або векселедавець простого векселя повинні мати перед трасантом та/або особою, якій чи за наказом якої повинен бути здійснений платіж, зобов'язання, сума якого має бути не меншою, ніж сума платежу за векселем.

Умова щодо проведення розрахунків із застосуванням векселів обов'язково відображається у відповідному договорі, який укладається в письмовій формі. У разі видачі (передачі) векселя відповідно до договору припиняються грошові зобов'язання щодо платежу за цим договором та виникають грошові зобов'язання щодо платежу за векселем.

Векселі (переказні і прості) складаються у документарній формі на бланках з відповідним ступенем захисту від підроблення, форма та порядок виготовлення яких затверджуються Державною комісією з цінних паперів та фондового ринку за погодженням з Національним банком України з урахуванням норм Уніфікованого закону, і не можуть бути переведені у бездокументарну форму (знерухомлені).

Вексель, який видається на території України і місце платежу за яким також знаходиться на території України, складається державною мовою. Найменування трасанта або векселедавця, інших зобов'язаних за векселем осіб заповнюється тією мовою, якою визначено офіційне найменування в їх установчих документах.

Вексель підписується:

від імені юридичних осіб власноручно керівником та головним бухгалтером (якщо така посада передбачена штатним розписом юридичної особи) чи уповноваженими ними особами. Підписи скріплюються печаткою;

від імені фізичних осіб власноручно зазначеною фізичною особою або уповноваженою нею особою, із зазначенням індивідуального ідентифікаційного номера з Державного реєстру фізичних осіб платників податків та інших обов'язкових платежів, наданого органом державної податкової служби (крім випадків відсутності індивідуального ідентифікаційного номера в осіб, які через свої релігійні або інші переконання відмовилися від прийняття індивідуального ідентифікаційного номера та офіційно повідомили про це відповідні державні органи), та паспортних даних векселедавця-трасанта (серія та номер паспорта, найменування органу, що видав паспорт, та дата його видачі, місце проживання). Підпис скріплюється печаткою (у разі її наявності).

Платіж за векселем на території України здійснюється тільки в безготівковій формі.

Установи банків та органи Державного казначейства України, що здійснюють розрахунково-касове обслуговування векселедавців простих векселів, трасатів (акцептантів) за переказними векселями, виконують функції розрахункових палат згідно із статтею 38 Уніфікованого закону.

Вексель, опротестований нотаріусом (виконавчий напис нотаріуса) у встановленому законом порядку, є виконавчим документом.

Закон України від 05.04.2001 р. № 2374III «Про обіг векселів в Україні» відображає особливості обігу векселів в Україні, який полягає у видачі переказних та простих векселів, здійсненні операцій з векселями та використанні вексельних зобов’язань у господарській діяльності.

Відповідно до ст. 4 зазначеного Закону в разі видачі (передачі) векселя згідно з договором припиняються грошові зобов’язання щодо платежу за цим договором та виникають грошові зобов’язання щодо платежу за векселем. Переказні й прості векселі видаються лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

Оформлення векселя суб’єктом господарської діяльності здійснюється обов’язково на вексельному бланку, що відповідає вимогам чинного законодавства України. Положення про вимоги до стандартної (типової) форми виготовлення вексельних бланків затверджено рішенням Державної комісії з цінних паперів та фондового ринку від 22.11.2001 р. № 338 та зареєстровано в Мін’юсті України 11.04.2002 р. за № 360/6648.

При наданні комерційного кредиту ціна продукції та послуг з боку кредитора формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

![]() (3.1)

(3.1)

де ![]() ціна партії імпорту при негайній оплаті;

ціна партії імпорту при негайній оплаті;

![]() період часу комерційного кредиту по контракту;

період часу комерційного кредиту по контракту;

![]() річна процентна ставка кредитування банка;

річна процентна ставка кредитування банка;

![]() страховий тариф в залежності від строку комерційного кредиту;

страховий тариф в залежності від строку комерційного кредиту;

У випадку, якщо оплата партії продукції та послуг здійснюється авальованими банком векселями ТОВ „Гідротехніка” на момент поставки партії продукції зі строком погашення Dt, кредитор має можливість застосувати тимчасове вексельне перекредитування в банку під заставу векселів, які обліковуються банком з дисконтом. Повернення суми кредиту кредитор поручає за рахунок інкасації авальованих банкомпокупця векселів банкомпродавця, який одночасно видає грошовий кредит кредитору негайно по обліку векселів.

Ця операція дозволяє кредитору в контракті йти на зниження ціни поставки партії продукції за алгоритмом:

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку;

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між ТОВ „Гідротехніка” та кредитором до ціни контракту при комерційному кредиті з боку кредитора (формула 3.1) розраховується як:

(3.2)

(3.2)

де ![]() ставка авалю векселя ТОВ „Гідротехніка” банком;

ставка авалю векселя ТОВ „Гідротехніка” банком;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат ТОВ „Гідротехніка” в собівартості, тобто розрахувати можливе підвищення прибутковості від операції покупки матеріальних засобів виробництва за рахунок застосування векселів в розрахунках з кредиторами.

Застосування векселів на другому етапі операцій ТОВ “Гідротехніка” – продаж партії продукції оптовикам з наданням відстрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – повинно виконуватися за наступною схемою:

частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

- отримані векселі ТОВ „Гідротехніка” враховуються в банку та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає ТОВ „Гідротехніка” грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу ТОВ „Гідротехніка” як отримання короткострокового кредиту в джерелах;

- дисконт врахування векселю враховується як додаткові витрати ТОВ „Гідротехніка” на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами:

![]() (3.3)

(3.3)

![]() (3.4)

(3.4)

де ![]() коефіцієнт частини дебіторської заборгованості

коефіцієнт частини дебіторської заборгованості

![]() , оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Отримання кредитних грошей та зниження дебіторської заборгованості дозволяє підвищити показники ліквідності та платоспроможності ТОВ “Гідротехніка”. Оптимальні параметри вексельного кредитування розраховуються при варіаційних розрахунках за системою показників математичної моделі (формули 3.1 –3.4) із застосуванням ПЕОМ, при цьому фактичний варіант показників діяльності ТОВ “Гідротехніка” у 2004 році використовується як вихідний варіант, відносно якого розраховуються варіанти прогнозованого виграшу застосування вексельних схем розрахунків.

Для отримання поля можливих управлінських рішень по ефективності застосування векселів в операціях варіації розрахунків в дипломній роботі проведені за програмним комплексом “електронних таблиць” EXCEL2000 для наступних варіацій параметрів (таблиця 3.2):

а) строк до погашення векселя – 30,60,90 днів

б) річна кредитна ставка банка – 18%, 22%;

в) ставка страхування – 3%(30днів), 4%(60днів), 5%(90 днів);

г) ставка авалювання векселів – 1%(30днів), 2%(60днів), 3%(90 днів);

д) коефіцієнт вексельного оформлення дебіторської заборгованості – 60%, 70%, 80%;

На основі проведених розрахунків виконувалося моделювання прогнозних балансів та звітів про фінансові результати ТОВ “Гідротехніка”, за результатами чого розраховувались зміни в показниках діяльності підприємства відносно досягнутого рівня у 2004 році.

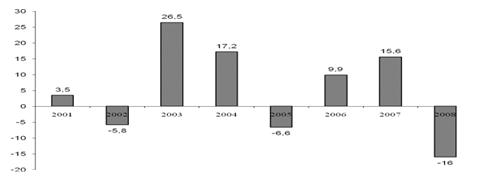

Рисунок 3.1 - Підвищення прибутку ТОВ “Гідротехніка” при застосування схем вексельних розрахунків в кредиторській заборгованості по 2004 року

Як видно з графіків рисунка 3.1 при застосуванні вексельних розрахунків в кредиторській заборгованості знижується ціна покупаємих товарів та послуг, знижується собівартість та, відповідно, зростає прибуток ТОВ “Гідротехніка” в 1,8 –2,5 рази в залежності від тривалості кредиторської заборгованості.

Таблиця 3.2

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

... ігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. продукт поступово, частинами, у міру використання. ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

0 комментариев