Навигация

Внедрение программно-целевого принципа бюджетного планирования

66984

знака

8

таблиц

2

изображения

9. Внедрение программно-целевого принципа бюджетного планирования

В ее основу могут быть положены долгосрочные целевые программы. При этом в долгосрочных целевых программах могут предусматриваться и другие, кроме бюджетных, инструменты достижения заданных целей: правовое регулирование, проведение структурных реформ, контроль, использование имущества, меры налоговой, таможенной и тарифной политики, соглашения с субъектами Российской Федерации и так далее.

Заключение

Подведем выводы.

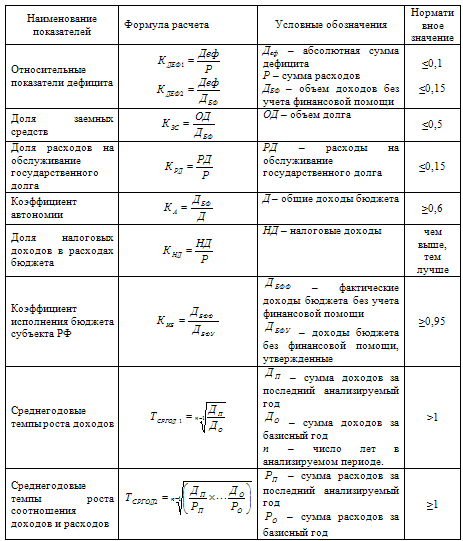

Понятие устойчивости закладывается такое состояние бюджета, при котором обеспечиваются нормальное функционирование субъекта публичной власти, реализация всех закрепленных за ним полномочий на основе полного и своевременного финансирования предусмотренных в бюджете расходов, включая погашение и обслуживание внутреннего и внешнего долга. Устойчивость бюджета позволяет судить о прочности финансовой основы деятельности субъекта власти.

Устойчивость бюджета в современных условиях имеет огромное значение. Нужно правильно оценить финансово-экономическое (в том числе бюджетное) положение конкретных территориальных образований и на этой основе выстроить обоснованную бюджетную политику. Анализ устойчивости бюджета позволяет инвесторам реально оценить риск вложения капитала в те или иные территориальные образования.

Устойчивость бюджета характеризуют: бюджетная самостоятельность; сбалансированность бюджета; платежеспособность субъекта публичной власти; денежный характер расчетов; экономическая эффективность расходования бюджетных средств; размер и структура внутреннего и внешнего долга; качество бюджетного менеджмента и др.

Мировой экономический кризис, сопровождавшийся сильным падением мировых цен на энергоносители, серьезно ударил по российской экономике и выявил целый комплекс нерешенных проблем, острота которых в прежние годы сглаживалась благоприятной экономической конъюнктурой. Это делает бюджетную систему России крайне уязвимой с точки зрения фискальных рисков и вынуждает проводить более жесткую бюджетную политику с тем, чтобы избежать ситуации, когда правительство будет испытывать сложности по исполнению своих обязательств. В этой связи принято решение основывать бюджетное планирование на умеренно оптимистических оценках перспектив экономики.

В настоящее время прогноз основных показателей социально-экономического развития значительно ухудшился по сравнению с тем, что ожидалось в середине 2008 года. Столь серьезные изменения объясняются в том числе и тем, что предыдущий прогноз оказался сверх оптимистичным.

Общая картина по федеральному бюджету ясна: расходы бюджета-2010 незначительно отличаются от расходов-2009. При этом в структуре бюджета-2010 значительно выросли показатели общегосударственных расходов и межбюджетных трансфертов (за счет увеличения трансфертов пенсионному фонду), а также умеренно выросли расходы на национальную оборону и национальную безопасность (+3,4% и +5,6%). При практически неизменном общем объеме расходов бюджета-2010 в сравнении с бюджетом-2009 для финансирования вышеприведенных увеличившихся расходов были значительно сокращены расходы на национальную экономику (- 500 млрд. или -27%), трансферты другим бюджетам (кроме трансфертов пенсионному фонду РФ), а также умеренно (в пределах 4 - 9%) были сокращены другие статьи расходов: на ЖКХ, образование, здравоохранение, культуру и т. д.

Стоит отметить, что в номинальном выражении относительно бюджета-2008 расходы бюджета-2010 по всем статьям выросли. Именно поэтому, с учетом "антикризисной" особенности 2009 года, к эмоциональным суждениям о снижении расходов на те или иные статьи бюджета в сравнении с текущим годом стоит относиться достаточно критично.

Современное экономическое положение России оценивается финансовыми аналитиками как стабильное, хотя констатируется, что темпы экономического роста замедляются.

Список использованной литературы

1. Бюджетный Кодекс РФ.

2. Федеральный закон о Бюджетной классификации Российской Федерации № 115-ФЗ от 15 августа 1996 года.

3. Федеральный закон от 02 декабря 2009 года № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов".

4. Федеральный закон "О финансовых основах местного самоуправления в Российской Федерации" от 25 сентября 1997 г. 126-ФЗ.

5. Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений".

6. Вахрин, П.И. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2000.

7. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация "Дашков и К", 2002.

8. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004.

9. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003.

10. Ковалев В. В. Финансы. М.: Проспект, 2003.

11. Колпакова, Г.М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2006. – 496 с.: ил.

12. Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2000.

13. Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2006.

14. Панкова Д.А., Е.А. Головковой. Анализ хозяйственной деятельности бюджетных организаций.- М.: Новое знание, 2004.

15. Поляк Г.Б. Бюджетная система России. М.: Юнити, 2010 год.

16. Поляк Г.Б. Финансы бюджетной организации. М: Вузовский учебник, 2005.

17. Самсонов Н.Ф. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2001.

18. Свиридов О. Ю. Финансы, денежное обращение, кредит: Учебное пособие. Ростов-на-Дону: Феникс, 2003.

19. Седова М.Л. Некоторые вопросы организации бюджетов в Российской Федерации. Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2001, № 1.

20. Фетисов В.Д. Финансы: Учебное пособие для вузов, - М.: ЮНИТИ – ДАНА, 2003

21. Журнал "Финансы и кредит" .

22. Справочная правовая система "ГАРАНТ".

23. Электронный ресурс www.minfin.ru.

24. Электронный ресурс www.rg.ru.

Приложение 1

Бюджетные ассигнования на исполнение публичных и приравненных к ним расходных обязательств

| Наименование расходного обязательства | 2009 год (бюджетная роспись) | 2010 год | 2011 год | 2012 год | ||||||

| прогноз, млрд. рублей | отклонение от 2009 года | прогноз, млрд. рублей | отклонение от 2011 года | прогноз, млрд. рублей | отклонение от 2012 года | |||||

| в млрд. рублей | в %% | в млрд. рублей | в %% | в млрд. рублей | в %% | |||||

| ВСЕГО | 3 192,0 | 3 925,2 | 733,2 | 23,0 | 3 657,7 | -267,5 | -6,8 | 4 007,6 | 349,9 | 9,6 |

| Покрытие дефицита бюджета Пенсионного фонда Российской Федерации | 354,7 | 1 166,3 | 811,6 | 128,8 | 662,4 | -503,9 | -43,2 | 730,1 | 67,7 | 10,2 |

| Компенсация выпадающих доходов бюджета Пенсионного фонда Российской Федерации в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 72,8 | 72,8 | - | 47,8 | -25,0 | -34,3 | 55,7 | 7,9 | 16,5 | |

| Компенсация выпадающих доходов бюджета Фонда социального страхования Российской Федерации в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 4,8 | 4,8 | 100 | 5,6 | 0,8 | 16,7 | ||||

| Компенсация выпадающих доходов бюджета Федерального фонда обязательного медицинского страхования в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 13,4 | 13,4 | 100 | 15,6 | 2,2 | 16,4 | ||||

| Расходы по пенсионному обеспечению | 1 423,6 | 1 015,0 | -408,6 | -28,7 | 1 125,5 | 110,5 | 10,9 | 1 224,6 | 99,1 | 8,8 |

| из них: | ||||||||||

| Валоризация пенсионных прав граждан | 502,2 | - | - | 561,3 | 59,1 | 11,8 | 609,5 | 48,2 | 8,6 | |

| Пенсионное обеспечение военнослужащих и приравненных к ним лиц | 206,7 | 230,0 | 23,3 | 11,3 | 232,6 | 2,6 | 1,1 | 235,2 | 2,6 | 1,1 |

| Выплата пенсий по государственному пенсионному обеспечению | 180,2 | 252,8 | 72,6 | 40,3 | 296,8 | 44,0 | 17,4 | 339,3 | 42,5 | 14,3 |

| Социальные пособия, компенсации, ежемесячные денежные выплаты | 481,6 | 530,3 | 48,7 | 10,1 | 592,8 | 62,5 | 11,7 | 602,4 | ||

| Стипендии | 42,8 | 42,0 | -0,8 | -1,9 | 42,0 | 0,0 | - | 42,0 | 0,0 | - |

| Обеспечение судебной системы | 108,7 | 105,0 | -3,7 | -3,4 | 107,5 | 2,5 | 2,4 | 110,0 | 2,5 | 2,3 |

| Обслуживание государственного долга Российской Федерации | 235,1 | 333,2 | 98,0 | 41,7 | 487,3 | 154,6 | 46,4 | 602,9 | 115,9 | 23,8 |

| Исполнение государственных гарантий Российской Федерации | 1,6 | 4,3 | 2,7 | 168,8 | 5,6 | 1,3 | 30,2 | 7,6 | 2,0 | 35,7 |

| Выполнение международных обязательств | 119,9 | 94,3 | -25,6 | -21,4 | 96,7 | 2,4 | 2,5 | 98,4 | 1,7 | 1,8 |

| Ассигнования на уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации | 67,9 | 72,9 | 5,0 | 7,4 | 73,1 | 0,2 | 0,3 | 73,1 | 0,0 | - |

| Субвенции бюджетам субъектов Российской Федерации | 261,7 | 227,7 | -34,0 | -13,0 | 226,5 | -1,2 | -0,5 | 235,2 | 8,7 | 3,8 |

| Иные публичные расходные обязательства | 88,4 | 261,7 | 173,3 | 196 | 173,2 | -0,1 | 0 | 204,4 | 31,2 | 18 |

Приложение 2

Динамика расходов по группам расходных обязательств

| 2009 год (оценка) | 2010 год (прогноз) | 2011 год (прогноз) | 2012 год (прогноз) | |||||||

| млрд. рублей | %% к 2009 году | доля в общем объеме расходов | млрд. рублей | %% к 2010 году | доля в общем объеме расходов | млрд. рублей | %% к 2011 году | доля в общем объеме расходов | ||

| Расходы, всего | 9 980,1 | 9 822,8 | 100,5 | 100,0 | 9 358,6 | 95,3 | 9 661,2 | 103,2 | ||

| Расходы без учета условно утвержденных | 9 124,6 | 92,8 | 100,0 | 9 178,1 | 98,1 | 100,0 | ||||

| в том числе: | ||||||||||

| Публичные и приравненные к ним расходные обязательства | 3 192,0 | 3 925,2 | 123,0 | 39,9 | 3 657,7 | 93,2 | 40,0 | 4 007,6 | 109,6 | 43,7 |

| Приоритетные направления государственной политики (мероприятия) | 3 244,9 | 3 339,4 | 102,9 | 33,9 | 3 3346,9 | 100,2 | 36,7 | 3 160,3 | 94,4 | 34,4 |

| Иные расходные обязательства | 3 543,2 | 2 558,2 | 72,2 | 26,2 | 2120,0 | 83,0 | 23,3 | 2 010,2 | 94,8 | 21,9 |

Похожие работы

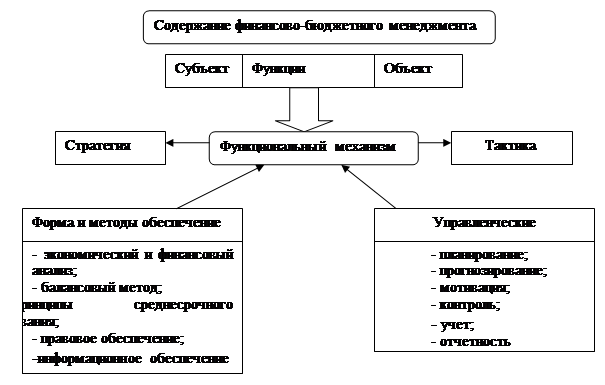

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев