Навигация

Государственные социальные трансферты

62068

знаков

4

таблицы

0

изображений

2.4 Государственные социальные трансферты.

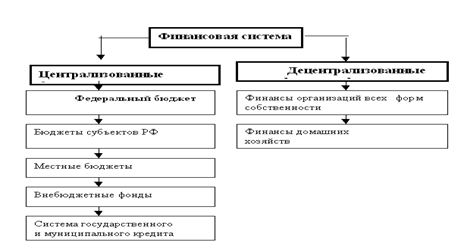

К денежным доходам домохозяйств относят также государственные социальные трансферты — это, прежде всего, пенсии, пособия и другие выплаты из средств бюджетов разного уровня и внебюджетных фондов государства.

Пенсия – это ежемесячная государственная денежная выплата, право на получение, которой определяется в соответствии с Федеральным законом Российской Федерации «О пенсионном обеспечении», и которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением государственной службы при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности); либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию [3].

Право на пенсию имеют граждане РФ при соблюдении условий, предусмотренных для различных видов пенсий по государственному пенсионному обеспечению, а также иностранные граждане и лица без гражданства, постоянно проживающие на территории РФ, - на тех же основаниях, что и граждане РФ, если иное не предусмотрено законом, международными договорами РФ. Финансирование пенсий производится за счет средств федерального бюджета.

В соответствии с пенсионным законодательством имеются следующие виды пенсий: пенсия за выслугу лет – назначается федеральным государственным служащим и военнослужащим; пенсия по старости – назначается гражданам, пострадавшим в результате радиационных или техногенных катастроф; пенсия по инвалидности – назначается военнослужащим, участникам ВОВ, гражданам, награжденным знаком "Жителю блокадного Ленинграда", гражданам, пострадавшим в результате радиационных, техногенных катастроф; социальная пенсия – назначается нетрудоспособным гражданам.

Кроме пенсий российские граждане из Фонда социального страхования Российской Федерации получают пособия. Среди пособий самыми распространенными являются детские пособия. Современная система детских пособий включает в себя: пособие на ребенка, пособие на период отпуска по уходу за ребенком до достижения им 1,5 лет, единовременное пособие при рождении ребенка, пособие по беременности и родам. Пособие на ребенка выплачивается ежемесячно на каждого ребенка находящегося на иждивении семьи, с рождения ребенка и до достижения им 16 лет (для учащихся общеобразовательных учреждений до конца обучения). Пособие на ребенка не выплачивается на детей находящихся, на полном государственном обеспечении, а также на детей родителей лишенных родительских прав. Ежемесячное пособие на период отпуска по уходу за ребенком до 1,5 лет выплачивается находящимся в отпуске по уходу за ребенком матерям (людям осуществляющем уход за ребенком), выплачивается со дня предоставления отпуска по уходу за ребенком. Пособие по беременности и родам выплачивается женщинам во время декретного отпуска в размере полного заработка. В случае осложненных родов и при рождении двух и более детей длительность отпуска и выплаты пособия увеличивается. Единовременное пособие при рождении ребенка оплачивается одноразовой выплатой.

В размере 10 минимальных оплат труда (МРОТ) выплачивается единовременное пособие на погребение на основании предоставления свидетельства о смерти. Вместо него можно осуществить захоронение родственника за государственный счет с минимальным объемом сервисных ритуальных услуг.

Пособие по временной нетрудоспособности выплачивается работникам всех отраслей народного хозяйства. Документом, удостоверяющим временную нетрудоспособность является листок нетрудоспособности (больничный лист).

Безработные получают пособие по безработице из Государственного фонда занятости населения РФ, оно не может быть ниже минимальной зарплаты и выше средней зарплаты по городу или региону. [1]

В отдельных регионах установлены дополнительные социальные пособия и компенсации, льготы, доплаты к федеральным пособиям и пенсиям.

3 Основные направления расходов домашних хозяйств.

Расходы домашних хозяйств играют существенную роль в экономике страны. Используя свои доходы, домохозяйство (семья) обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, оно увеличивает спрос на ценные бумаги, расширяя фондовый рынок. Кроме того, большое значение домохозяйства, как субъекта предложения важнейших производственных ресурсов - труда и предпринимательской деятельности. Наконец, домохозяйства (семьи) выступают главными потребителями социально-культурной сферы, которая финансируется государством.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями: [14 с. 36]

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

В настоящее время наблюдается снижение платежеспособного спроса населения страны. Сокращение общественного производства и инфляция вызвали у домохозяйств повышение экономической активности. Проблема выживания сегодня стоит для значительной части российского общества (¼ населения живет ниже прожиточного минимума). В этих условиях все ресурсы общества, в т.ч. и каждого домохозяйства, мобилизуются для поддержания существования. При общем спаде общественного производства вновь получает развитие натуральное и полунатуральное хозяйство. Семейные коллективы, чтобы существовать, производят продукцию на личном подсобном и приусадебном участках, занимаются индивидуально-трудовой и предпринимательской деятельностью, выполняют платные услуги.

Хотя натуральное и полунатуральное хозяйства менее эффективны, чем общественные, и не способны обеспечивать полным набором всех товаров и услуг, но они поддерживают необходимый минимальный уровень семейного бюджета и спасают домохозяйства от бедности и нищеты. Натуральное самообеспечение за последние годы возросло, а с учетом государственных социальных трансфертов в натуральной форме занимает почти ¼ часть потребления домашнего хозяйства. Однако денежные расходы играют доминирующую роль в общем объеме конечного потребления.

Денежные расходы домохозяйства (семьи) – это фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Они выполняют очень важную роль по воспроизводству рабочей силы отдельных членов домашнего хозяйства. В современных условиях в России происходит снижение реальных расходов из-за уменьшения доходности определенных групп населения. Это приводит к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Расходы домохозяйства можно классифицировать по разным признакам:

1) По степени регулярности:

- постоянные расходы (на питание, коммунальные услуги и др.);

- регулярные расходы (на одежду, транспорт и др.);

- разовые расходы (на лечение, товары длительного пользования).

2) По степени необходимости:

- первоочередные (необходимые) расходы - на питание, одежду, медицину;

- второочередные (желательные) расходы - образование, страховые взносы;

- прочие расходы (остальные).

3) По целям использования:

- потребительские расходы (на покупку товаров и оплату услуг);

оплата обязательных платежей;

- накопления и сбережения во вкладах и ценных бумагах;

- покупка иностранной валюты;

- прирост денег на руках населения. [21 с. 225].

Итак, расходы домохозяйств представляют собой фактические затраты на приобретение материальных и духовных ценностей, необходимых для жизни.

Потребительские расходы (покупка товаров и услуг) являются главной статьей расход бюджета современного домохозяйства (семьи) и составляют три четверти всех расходов домашнего хозяйства. Величина расходов семьи на покупку товаров и услуг зависит от уровня розничных цен, потребности семьи в конкретных благах, объема ее денежных доходов, а также от суммы налогов и других обязательных платежей, уплачиваемых семьей. [16 с. 53].

Способствует снижению расходов семьи на покупку товаров и услуг удовлетворение части потребности ее за счет натурального самообеспечения путем выращивания продуктов питания в личном подсобном хозяйстве, сбора лесных даров (грибов, ягод, и т.д.) или получения натуроплаты в сельхозпредприятиях; изготовления собственными силами некоторых материальных благ (строительство дома, мебели и т.д.); или выполнения услуг некоторыми членами семьи. Уменьшает текущие потребительские расходы наличие запасов продуктов, одежды, высокая обеспеченность предметами длительного пользования, осуществленные за счет расходов предыдущих периодов. Велико значение предоставления бесплатных услуг и помощи государством (здравоохранение, образование, субсидирование). С другой стороны, значительно может расширить объем покупок, товаров и услуг использование имеющихся денежных сбережений, покупки товаров в кредит и на деньги, взятые в долг. [15 с.68].

В структуре расходов на покупку товаров преобладают расходы на продукты питания, причем имеются различия в сельской и городской местности. В сельской местности почти 1/3 часть расходов обеспечивается за счет натурального хозяйства (в городе≈7%). Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти ⅓, а на селе - 1/5 часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, услуги ЖКХ, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (чистка одежды, общественная стирка, баня). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать большую долю расходов семьи.

Количественный состав домохозяйства (семьи) также оказывает влияние на структуру расходов конечного потребления. В более выгодном положении находятся домохозяйства, состоящие из одного человека. С ростом численности домохозяйств положение ухудшается - снижается доля расходов на питание и повышается доля натуральной продукции из личного подсобного хозяйства.

Структура потребительских расходов резко различается в семьях с разным уровнем душевого дохода. У бедных семей покупка товаров концентрируется на дешевых продовольственных товарах, затраты на услуги - на те, которые плохо поддаются сокращению (транспорт, ЖКХ). В семьях с высоким достатком - большая доля затрат идет на дорогостоящие предметы длительного пользования, на личный автотранспорт, на жилье, на разнообразные услуги.

Вторая группа денежных расходов домохозяйств – это обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др. [25 с.17].

Обязательные и добровольные платежи занимают небольшую долю в семейном бюджете, тем не менее в условиях низкого уровня реальных доходов они бьют весомо по карману налогоплательщика. Возможностей для сокращения этой статьи расходов немного, особенно если налоги удерживаются из зарплаты. Главным здесь является четкое знание действующего налогового законодательства. Знание своих прав и обязанностей, как налогоплательщика, поможет каждому гражданину контролировать правильность удерживаемых с него обязательных платежей, своевременно выполнять свои финансовые обязанности перед государством, что предупреждает появление дополнительных расходов в виде штрафных налоговых санкций. [29].

Члены домашнего хозяйства, как граждане РФ платят различные обязательные платежи, которых насчитывается более 15, и прежде всего это федеральные и местные налоги и сборы. К федеральным налогам с населения относятся: налог на доходы с физических лиц, налог с имущества, переходящего с наследства и дарения, транспортный налог, государственная пошлина, таможенные сборы с физических лиц и т.п.. Среди местных налогов основными являются налог на имущество с физических лиц, земельный налог и др.

Самым главным с точки зрения его тяжести на плательщика является налог на доходы, который взимается с совокупного дохода в денежной и натуральной форме, выраженный в рублях и инвалюте на дату получения дохода.

Третья группа расходов - сбережения и накопления домохозяйств. Переход к рынку и свобода предпринимательства создали возможность для особой категории домохозяйств накапливать средства, откладывая их для приобретения дорогостоящих ценностей (земли, домов, транспортных средств) либо для капитализации путем вложения в ценные бумаги, банковские депозиты.

Денежные накопления и сбережения образуются у населения по разным причинам. Иногда это вынужденная мера, вызванная товарным дефицитом, или желанием накопить определенную сумму на "черный день" или на покупку дорогостоящей вещи (по этой причине накопления образуются, как в богатых, так и в бедных семьях). Другая причина, характерная для богатых семей - высокий уровень доходов, позволяющий направить часть средств на накопления, для извлечения дополнительного дохода путем вложения в ценные бумаги, банковские вклады и т.д. В целом высокий уровень семейных накоплений и их рост в условиях рынка свидетельствуют об укреплении семейных финансов.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для РФ, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах. [29].

Как уже было сказано выше, финансовые ресурсы домохозяйства формируют бюджет домашнего хозяйства (семьи). Для наглядности следует рассмотреть бюджет семьи со средним достатком (см. таблицу 2), он объединяет совокупные доходы членов семьи и расходы, обеспечивающие их личные потребности. Семья Ковальчук: муж – работает водителем, жена - работает бухгалтером в банке, дочь 15 лет – учится в школе, сын 5 лет – ходит в детский сад.

Таблица 2 Примерный бюджет семьи Ковальчук в среднем за месяц.

| ДОХОДЫ | РАСХОДЫ |

| Заработная плата мужа – 15 000 р. Заработная плата жены – 10 000 р. Доходы от собственности (сдача двухкомнатной квартиры внаем)– 7 000 р. Доходы из прочих источников (помощь родителей) – 5 000 р. | Потребительские расходы, всего – 26 000 р. А) личное потребление – 14 000 р., в т.ч. - продукты питания – 8 000 р. - одежда и обувь – 5 000 р. - проезд на общ. транспорте – 1 000 р. Б) услуги – 7 000 р., в т.ч. -ЖКХ, услуги связи, пр. – 3 000 р. - медицина – 1 000 р. - индивидуальные услуги (парикмахерская, салон красоты, сауна, солярий) – 2 000 р. - прочие услуги – 1 000 р. В) Товары длительного пользования – 5 000 р. 2. Прочие расходы (плата за дет/сад, школу) – 2 000 р. 3.Сбережения (счет в банке) – 5 000 р. |

| Итого доходы – 37 000 р. | Итого расходов – 33 000 р. |

| Профицит бюджета – 4 000 р. |

По результатам приведенной таблицы можно сказать, что бюджет данной семьи составлен планомерно и бездифицитно. Так совокупный месячный доход семьи Ковальчук составляет 37 000 р., его основными источниками являются - зарплата мужа и жены 25 000 р., доходы от собственности 7 000 р., и прочие источники доходов 5 000 р. При этом сумма расходов составляет 33 000 р., где значительную часть занимают потребительские расходы, их сумма достигает 26 000 р., прочие расходы составляют 2 000 р., и сбережения семьи Ковальчук, откладываемые на счет в банке, составляют 5 000 р.

Итак, свободных денежных средств у семьи Ковальчук остается 4 000 р.

В целях увеличения суммы свободных денежных средств семье Ковальчук следует пересмотреть статьи расходов, за счет их возможного уменьшения, что позволит сэкономить денежные средства и увеличить профицит бюджета. Расходы на личное потребление, возможно, сократить следующим образом:

- продукты питания покупать не в супермаркетах, а в обычном магазине, на оптовой базе, где цены значительно ниже (что может сэкономить до 3 000р.);

- одежду и обувь покупать не в фирменных специализированных магазинах, а на рынке (это может сэкономить до 2 000 р. в месяц);

- проезд на общественном транспорте осуществлять не на маршрутках, а на автобусах (это позволит сэкономить до 500 р. в месяц);

Также возможно сократить и расходы на услуги:

- пользоваться медицинскими услугами не в коммерческих специализированных клиниках, а в обычной больнице (это сэкономит около 500р. в месяц);

-исключить расходы на солярий, сауну, салон красоты (сэкономит 1500р.);

- снизить потребление прочими услугами и сумму откладываемых денег.

Итого профицит (свободные денежные средства) бюджета может составить около 14 000 р., что будет достаточным резервом для семьи (см. таблицу3).

Таблица 3 Скорректированный бюджет семьи Ковальчук в среднем за месяц.

| ДОХОДЫ | РАСХОДЫ |

| Заработная плата мужа – 15 000 р. Заработная плата жены – 10 000 р. Доходы от собственности (сдача двухкомнатной квартиры внаем)– 7 000 р. Доходы из прочих источников (помощь родителей) – 5 000 р. | 1. Потребительские расходы, всего – 18 000 р. А) личное потребление – 8 500 р., в т.ч. - продукты питания – 5 000 р. - одежда и обувь – 3 000 р. - проезд на общ. транспорте – 500 р. Б) услуги – 4 500 р., в т.ч. -ЖКХ, услуги связи, пр. – 3 000 р. - медицина – 500 р. - индивидуальные услуги (парикмахерская, салон красоты, сауна, солярий) – 500 р. - прочие услуги – 500 р. В) Товары длительного пользования – 5 000 р. 2. Прочие расходы (плата за дет/сад, школу) – 2 000 р. 3.Сбережения (счет в банке) – 3 000 р. |

| Итого доходы – 37 000 р. | Итого расходов – 23 000 р. |

| Профицит бюджета – 14 000 р. |

Заключение

В данной работе была изучена следующая тема – «Финансы домашних хозяйств в системе финансовых отношений». Была поставлена конкретная цель – раскрыть содержание выбранной темы с помощью изучения теоретического и практического материала по данной теме, а также анализа полученных сведений. В процессе изучения были решены следующие задачи:

- изучено домашнее хозяйство, как субъект экономических отношений;

- раскрыто понятие финансов домашнего хозяйства и их функций;

- выяснен состав финансовых ресурсов домохозяйств;

- рассмотрен состав доходов и определены основные направления рас - - ходов домохозяйств на примере семьи.

По итогам проведенных исследований можно сделать выводы.

Домашнее хозяйство – это отдельный человек или семья, или группа семей, постоянно проживающих в данном месте и совместно обеспечивающих себя всем необходимым для жизни, оно объединяет всех наемных работников, владельцев крупных и мелких капиталов, земли, ценных бумаг, которые заняты и не заняты в общественном производстве, и могут состоять из одного и более членов. Домашние хозяйства являются субъектом экономической деятельности, потому как они участвуют во всех экономических процессах общества

Финансы домохозяйства представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов этого хозяйства и их воспроизводства, они выполняют две функции - обеспечение жизненных потребностей домохозяйства и распределительную функцию.

Финансовые ресурсы домашнего хозяйства – это совокупный фонд денежных средств, находящийся в распоряжении конкретного хозяйства (семьи). Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода всего общества.

В состав финансовых ресурсов домашнего хозяйства включаются:

- собственные средства, то есть заработанные каждым членом домашнего хозяйства: заработная плата, полученный доход от подсобного хозяйства, прибыль от коммерческой деятельности;

- средства, мобилизованные на рынке, в форме полученного кредита, дивиденды, проценты;

- средства, поступившие в порядке перераспределения: пенсии, пособия, ссуды из бюджетов и внебюджетных социальных фондов.

Финансовые ресурсы домохозяйства формируют бюджет домашнего хозяйства - это форма образования и использования фонда денежных средств конкретного хозяйства, он объединяет совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности. В рамках бюджета формируются обособленные денежные фонды: индивидуальные - для отдельных членов семьи; совместный - для покупки товаров общего пользования; и фонд накопления и обеспечения (резервный фонд) - для будущих капитальных расходов.

Доходы домашнего хозяйства – это часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов домохозяйства. Эти доходы должны возместить трудовые затраты, то есть все физические и умственные способности людей, израсходованные в процессе производства. Они включают в себя: натуральные доходы (неденежные) и денежные доходы.

Расходы домохозяйства (семьи) – это фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека. Они включают в себя потребительские расходы - покупка товаров и услуг, обязательные и добровольные платежи - налоги, сборы, пошлины, отчисления, и сбережения и накопления домохозяйств.

В современных условиях домохозяйствам необходимо так планировать получаемые доходы и так рационально их использовать, чтобы не допустить появления отрицательного сальдо в своем семейном бюджете.

Список использованной литературы

1. Гражданский кодекс РФ, часть первая от 30.11.94 г. № 51-ФЗ, часть вторая от 29.01.96 г. № 14-ФЗ, часть третья от 26.11.01 г. N 146-ФЗ.

2. Трудовой кодекс Российской Федерации от 30.12.01 г. N 197-ФЗ.

3. Федеральный Закон РФ «О занятости населения в РФ» от 19.04.91 г. N 1032-1 (в редакции федеральных законов).

4. Федеральный Закон РФ «О минимальном размере оплаты труда» от 19.06.00 г. № 82-ФЗ (в редакции федеральных законов).

5. Федеральный Закон РФ от 15.12.01 г. N 166-ФЗ «О государственном пенсионном обеспечении в РФ» (в редакции федеральных законов).

6. Постановление Правительства РФ «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки» от 14.10.92 г. № 785 (в редакции от 20.12.2003 г.).

7. Борисов Е.Ф. Экономическая теория. – М.: «Юристъ», 2003. –311с.

8. Булатов А.С. Экономика. М, 2002. – 557 с.

9. Войтов А.Г. История экономических учений. – М.: Издательско-торговая корпорация «Дашков и К°», 2000.- 454 с.

10. Войтов А. Г. Экономика. Общий курс.: Учебник. - 8‑е изд. перераб. и доп. - М.: «Дашков и К°», 2003. - 600 с.

11. Галицкая С.В. Деньги, кредит, финансы. - М., 2002. – 416 с.

12. Казаков А.П., Минаева Н.В. Экономика. – М.,1999. – 298 с.

13. Леонтьев В.Е. Финансы. Деньги, кредит и банки. - М., 2003. – 329 с.

14. Самуэльсон П. Экономика. ─ М.: Прогресс, 1964.

15. Сторчевой М.А. Основы экономики: Учебник для средней школы. ─ СПб.: Экономическая школа, 1999.

16. Курс экономической теории. ─ Киров, 1998. – 283 с.

17. Общая экономическая теория. Учебник. /Под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П.. – М., 2005. – 336 с.

18. Популярная экономика. Зарплата, пенсия, налоги. – М., 2003. – 423 с.

19. Финансовая система России: история и современность: Материалы научно - практической конференции/ Под ред. доц. Юдиной И.Н. - Барнаул: Филиал ВЗФЭИ, 2003. - 238 с.

20. Финансы предприятий: Учебник. / Под ред. Зайца М.В. – М: Финансы и статистика, 2004. – 196 с.

21. Финансы. Денежное обращение и кредит.: Учебное пособие. / Под ред. Романовского М.В. - М., Юрайт, 2006. - 425 с.

22. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Поляка Г.Б. – М.: ЮНИТИ-ДАНА, 2006.- 512 с.

23. Финансы. Учебник. / Под ред. Родионовой В.М.. – М.: Финансы и статистика, 2005. – 369 с.

24. Финансы.: Учебник /Под ред. Ковалева В.В.-М.,ТК «Велби», 2003.-236с.

25. Экономика общественного сектора: Учебное пособие/ Под ред. проф. Жильцова Е.Н., Лафер Ж.Д. ─ М.: ТЕИС, 2004.- 356 с.

26. Экономическая теория. / Под редакцией д.э.н. Добрынина А.И., д.э.н. Тарасевича Л.С.: Издательство «Питер Паблишинг», 2003. – 479 с.

27. Экономическая теория. / Под редакцией проф. Николаевой И.П.: Учебник. - Москва, «Финстатинформ», 1999. – 282 с.

28. Http://economy.ru/.

29. Http://financy.ru/.

30. Http://www.gumer.info.ru/ bibliotec_Buks/

Похожие работы

... , что домашнее хозяйство, является важным субъектом экономической деятельности, особым типом хозяйства, оказывающим серьезное влияние на все экономические отношения в стране26. «Финансы домашних хозяйств выступают одним из элементов финансовой системы. Они представляют собой совокупность денежных отношений, складывающихся по поводу формирования и использования семейных бюджетов» 27, — утверждают ...

... дохода, финансы домохозяйства не стали приоритетным звеном финансовой системы и играют подчиненную, хотя и важную роль в общей совокупности финансовых отношений. Выделение финансов домашнего хозяйства в самостоятельное звено финансовой системы в условиях развитых рыночных отношений, когда кругооборот капитала охватывает преобладающую часть процесса производства, обусловлено рядом факторов.- 5 ...

... в то же время, если домашнее хозяйство представлено одной семьей, самостоятельно определяющей свою финансовую политику в отношении управления своими семейными финансами, то в данном случае домохозяйство будет тождественно семье, и финансы домашнего хозяйства будут финансами семьи. В том случае если домохозяйство представлено одним индивидом, то личные финансы индивида будут тождественны финансам ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев