Товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

Российские организации;

Элемент налога

Отдельные категории физических лиц

Типы финансовой политики и их характеристика, особенности финансовой политики на отдельных этапах исторического развития страны

Основные этапы финансовой политики России

Навигация

Элемент налога

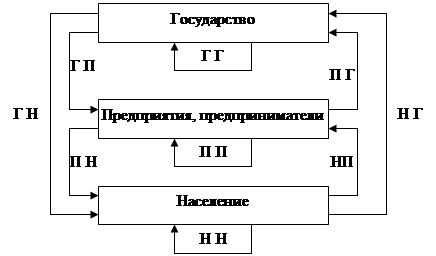

Вопросы налоговой и финансовой политики

87202

знака

0

таблиц

0

изображений

2. Элемент налога

Характеристика

Основание

Налогоплательщики

1. Физические лица, являющиеся налоговыми резидентами РФ, 2. Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.

Ст. 207 НК РФ Объект налогообложения

Доход, полученный налогоплательщиками: 1. от источников в РФ или за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ; 2. от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ. Ряд доходов не подлежит налогообложению НДФЛ.

Ст. 208, 209, 217 НК РФ

Налоговая база

Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

1. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

2. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются.

Налоговая база при получении доходов в натуральной форме Налоговая база при получении доходов в виде материальной выгоды Налоговая база по договорам страхования (в т.ч. по договорам обязательного пенсионного страхования) Налоговая база в отношении доходов от долевого участия в организации Налоговая база по операциям с ценными бумагами и финансовыми инструментами срочных сделок

Ст. 210-214 НК РФ Налоговый период

Календарный год

Ст. 216 НК РФ Налоговые вычеты

1. Стандартные налоговые вычеты

2. Социальные налоговые вычеты

3. Имущественные налоговые вычеты

4. Профессиональные налоговые вычеты

Ст. 218-331 НК РФ Налоговые ставки

1. 13%, если иное не предусмотрено ниже

2. 35% в отношении доходов:

· стоимости выигрышей и призов, в части превышающей 2000 рублей;

· страховых выплат по договорам добровольного страхования в части превышения установленных размеров

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте

· суммы экономии на процентах при получении заемных средств в части превышения установленных размеров

3. 30% в отношении доходов, получаемых нерезидентами РФ.

4. 9% в отношении доходов

· от долевого участия, полученных в виде дивидендов

· виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 года

Ст. 224 НК РФ Исчисление налога

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду. Особенности исчисления налога налоговыми агентами Особенности исчисления налога отдельными категориями физических лиц Особенности исчисления налога в отношении отдельных видов доходов

Ст. 225-228 НК РФ Уплата налога и отчетность

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

· за январь - июнь - не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей

· за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

· за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты. Налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют:

Похожие работы

... годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятой и стимулированием экономического роста, выравниванием платежного баланса и ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... всего как политику использования финансов в системе стоимостной, денежной формы реализации экономических законов товарного производства, концентрированного выражения через финансы системы денежных отношений в экономике. Финансовая политика трактовалась как искусство перераспределения через формирование и использование фондов финансовых ресурсов в интересах создания условий для увеличения ...

... методами экономических и социальных процессов в стране; · выработка финансового механизма и его развитие в соответствии с изменяющимися социально-экономическими целями[8]. Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. ...

0 комментариев