Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

Цели и принципы развития системы долгосрочного ипотечного жилищного кредитования

Основные стандарты и требования к долгосрочным ипотечным жилищным кредитам

Оценка жилых помещений, находящихся в ипотеке

Совершенствование правовых механизмов реализации прав по ипотеке и законодательной базы привлечения долгосрочных финансовых ресурсов в эту сферу

Регулирование деятельности кредитных организаций на рынке ипотечных жилищных кредитов

Навигация

Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

Ипотечное кредитование

69839

знаков

0

таблиц

0

изображений

1. Основные цели и принципы формирования системы долгосрочного ипотечного жилищного кредитования

1.1. Долгосрочное ипотечное жилищное кредитование населения

Основой предлагаемой Концепции является создание рыночной системы долгосрочного ипотечного кредитования граждан для приобретения готового жилья на свободном рынке, включая как вновь построенное жилье, так и жилье на вторичном рынке.

Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей или накоплений. В большинстве стран мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы для населения, но и базовой сферой экономической деятельности, ключевую роль в которой играют банковские и другие финансовые структуры, обеспечивающие необходимый прилив капиталов в эту сферу. Государство выполняет регулирующую роль посредством создания правовой основы, обеспечивающей эффективное взаимодействие всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом оказывает воздействие на привлечение дополнительных частных инвестиций в жилищную сферу и содействие различным категориям граждан в приобретении жилья.

Концепция предполагает создание целостной системы ипотечного жилищного кредитования, которая включает в себя предоставление долгосрочных жилищных ипотечных кредитов коммерческими банками и иными кредиторами гражданам - заемщикам, а также механизм обеспечения кредиторов необходимыми долгосрочными ресурсами для кредитования.

Расширение операций по долгосрочному ипотечному кредитованию со всей необходимостью ставит задачу привлечения достаточного объема долгосрочных ресурсов с финансового рынка и рынка капиталов, что определяет важность отработки надежного механизма финансирования кредиторов и обеспечения гарантий надежности инвесторам, направляющим свои капиталы на рынок долгосрочных жилищных ипотечных кредитов.

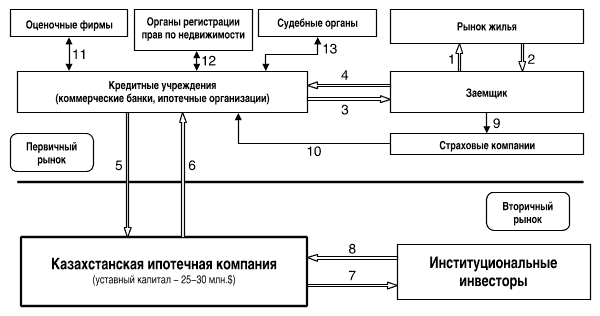

Концепция учитывает применяемое в мировой практике большое многообразие моделей и форм взаимодействия участников первичного и вторичного рынка ипотечных кредитов. На первичном рынке взаимодействуют кредиторы и заемщики (выдача и обслуживание ипотечных кредитов), а на вторичном рынке - кредиторы и инвесторы, осуществляющие функцию рефинансирования кредиторов.

Обеспечение финансовыми ресурсами долгосрочных кредитов для населения возможно как за счет средств, привлекаемых кредиторами самостоятельно на первичном рынке (одноуровневая система ипотечного жилищного кредитования), так и за счет средств, привлекаемых на вторичном рынке через специализированных операторов (двухуровневая система ипотечного жилищного кредитования).

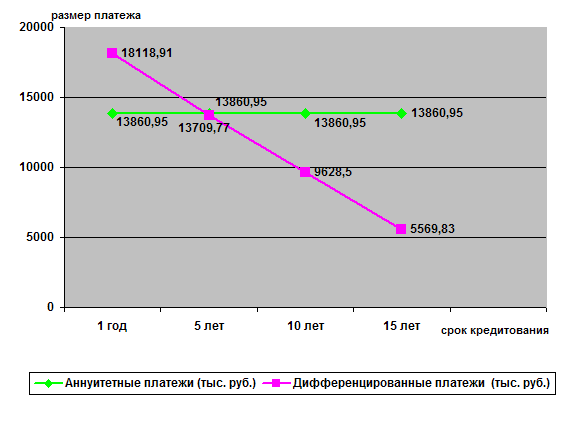

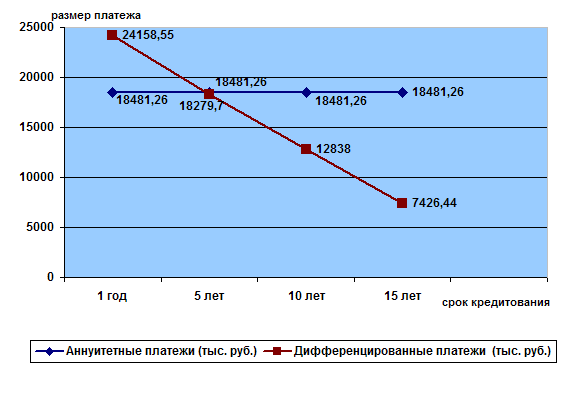

Ключевыми условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико - политической обстановки, разработка необходимой законодательно - нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств.

Кредитование жилищного строительства

В рамках этого важнейшего блока в системе жилищного финансирования предлагается стимулировать инвестиции в строительство на основе предоставления застройщикам банковских кредитов на строительство жилья (строительных кредитов). Эти кредиты выдаются банком - кредитором частями на оплату выполненных строительно - монтажных работ при строгом контроле за ходом строительства, сроками и качеством работ. Застройщики - получатели кредитов имеют возможность погашать полученные кредиты в соответствии с графиком их погашения после завершения строительства и реализации объекта.

Основная проблема для коммерческого банка, выдающего строительный кредит, - точно оценить вероятность реализации проекта, в частности уровень риска незавершения строительства в срок и риска, связанного с ликвидностью построенного жилого дома. Банк совместно с застройщиком должен тщательно проанализировать комплекс факторов, включая спрос на данный тип жилья, емкость рынка, способность застройщика контролировать сроки и смету затрат в ходе строительства, чтобы при его завершении выйти на запланированные цены и, таким образом, выдержать предложенные первоначальные условия продажи жилья.

Строительный кредит выдается застройщику при условии, что он располагает (предпочтительно на правах собственности или долгосрочной аренды) отведенным участком под строительство жилья и местными органами власти предоставлены необходимые разрешения на осуществление строительства. Застройщик может использовать свою долю вложений не только на приобретение земли под застройку, но и на финансирование других необходимых первоначальных затрат. Степень риска для банка значительно снижается, если застройщик берет на себя значительную часть финансирования разработки проекта застройки. Риск также может быть снижен, если до начала строительства существует предварительная договоренность между застройщиком и банком о возможности предоставления ипотечных кредитов потенциальным покупателям для приобретения построенных домов или квартир.

Данный механизм эффективно сопрягается с ипотечным кредитованием физических лиц - покупателей жилья в построенных таким способом домах: получаемые ипотечные кредиты и собственные средства граждан используются для оплаты жилья, а владельцы продаваемого жилья (застройщики) получают возможность погасить ранее полученный строительный кредит.

Государственная бюджетная поддержка приобретения жилья населением (система целевых адресных субсидий)

Доступность жилья, то есть способность граждан приобретать жилье в собственность за счет своих и заемных средств, в существенной мере характеризует уровень развития общества. Недостаточный платежеспособный спрос населения, отставание реальных доходов от цен на жилье, нестабильность получаемых доходов - все эти факторы отрицательно сказываются на возможностях граждан приобретать жилье даже с помощью ипотечного кредита. Одним из ключевых требований создаваемой системы долгосрочного жилищного ипотечного кредитования является обеспечение доступности ипотечных кредитов для населения не только с высокими, но прежде всего со средними доходами. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачной и понятной всем участникам процесса ипотечного кредитования.

Государственная поддержка граждан, желающих получить ипотечные кредиты на стандартных банковских условиях, но не располагающих достаточными доходами, может быть организована через систему предоставления безвозмездных субсидий для оплаты первоначального взноса при получении ипотечного кредита (например, через государственные жилищные сертификаты), что сократит необходимый размер кредита. Такая система финансирования приобретения жилья гражданами с помощью государства, при которой на долю собственных средств граждан в стоимости квартиры приходилось бы 30 процентов, на долю государственной субсидии (в зависимости от категории населения) в среднем - 20 - 50 процентов и оставшаяся часть - на ипотечный кредит, повысит доступность ипотечных кредитов для граждан и будет стимулировать платежеспособный спрос на жилье.

Указанные субсидии предоставляются в соответствии с бюджетными возможностями в размере от 5 до 70 процентов рыночной стоимости жилья по социальной норме в зависимости от категории граждан, уровня дохода и времени ожидания после постановки на учет по улучшению жилищных условий. Для определенных законодательством категорий граждан (в том числе молодых семей, работников бюджетной сферы, граждан, выезжающих из районов Крайнего Севера и приравненных к ним местностей, граждан, уволенных и увольняемых с военной службы, и др.) субсидии могут предоставляться в большем объеме в соответствии с установленным порядком. Субсидии могут предоставляться за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, муниципальных образований и средств предприятий.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев