Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Анализ активов и пассивов должника

Анализ пассивов

Анализ безубыточной деятельности предприятия

Оценка финансового состояния предприятия

Эффективность использования оборотных средств

Оценка рыночной позиции предприятия

Навигация

Оценка финансового состояния предприятия

Диагностика финансового состояния предприятия

38938

знаков

24

таблицы

0

изображений

1.6 Оценка финансового состояния предприятия

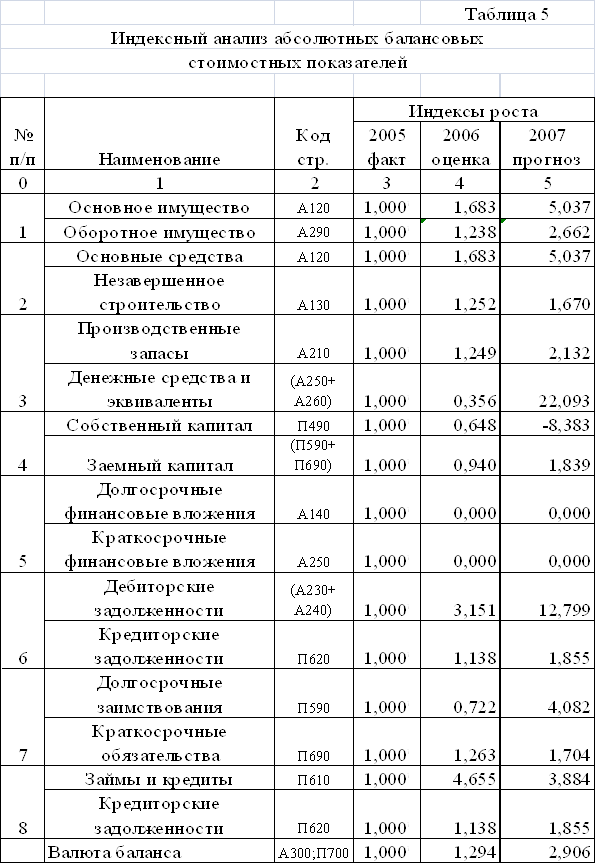

Поквартальный анализ коэффициентов, характеризующих платежеспособность показал, что предприятие платежеспособно в течении анализируемого периода, причем общий объем обязательств всегда (кроме 3 квартала 2008 года, когда вся дебиторская задолженность из статьи «сроком погашения до 12 месяцев» переведена в статью «сроком погашения более 12 месяцев») ниже суммы текущих активов, что говорит об удовлетворительном состоянии финансово-хозяйственной деятельности.

Коэффициент автономии отражает слабую зависимость предприятия от заемных источников, представленных кредиторской задолженностью. Он отражает устойчивое финансовое состояние, но его высокие показатели говорят об неэффективном распределении средств между собственным и заемным капиталом.

Рассматриваемое предприятие – Железнодорожная больница г. Уфы – обеспечен собственными оборотными средствами – текущие обязательства не превышают текущие активы, в связи с этим, значения рассматриваемого показателя выше нуля в течении 2 анализируемых лет, кроме 3 квартала 2009 года.

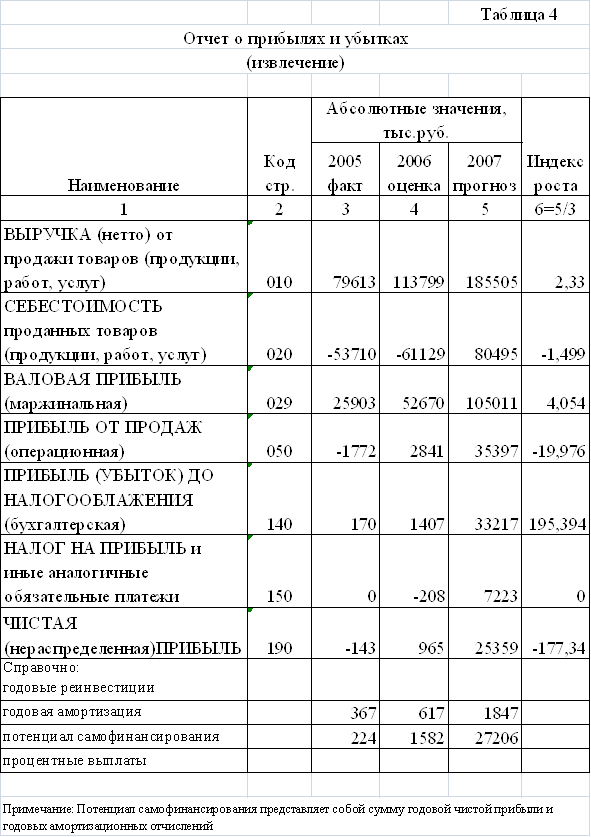

Согласно значениям показателей, характеризующих деловую активность предприятия, рассматриваемое предприятие получило убытки в процессе ведения финансово-хозяйственной деятельности в течение всего рассматриваемого периода. Прибыль получена только в 4 квартале 2007 года и во 2–3 кварталах 2008 года, но убыток, полученный в 1-ых кварталах этих двух лет, перекрыл полученную квартальную прибыль, и в результате по итогам 2007, 2008 годов нарастающим итогом получен убыток.

Анализ актива показал низкую долю оборотных активов в общем объеме активов, большую часть которых составляют материалы и прочие запасы. Политика управления дебиторской задолженностью на предприятии сформирована корректно, в результате чего только 1–2% всех активов не может быть использована в настоящий момент времени.

Значение коэффициента «степень износа» показало низкую степень изношенности основных производственных средств – до 15%, позволяющую вести данному предприятию эффективную производственно-хозяйственную деятельность.

Анализ пассива показал, что предприятие не пользуется долгосрочными и краткосрочными кредитами и займами. Основную задолженность по состоянию на 1 января 2009 года – 7,12% от общей суммы пассивов составляет кредиторская задолженность. За анализируемый период роста доли заемных средств в общих пассивах предприятий не происходит.

Анализ безубыточной деятельности предприятия показал необходимость снижения себестоимости производимой продукции и повышения отпускных цен. Повышение отпускных цен произвести на практике тяжело, т. к. очень высок уровень конкуренции.

Операционные рычаги отражают средний предпринимательский риск, связанный с деятельностью предприятия.

Таким образом, политика построения финансово-хозяйственной деятельности на рассматриваемом предприятии удовлетворительна. Необходимо срочно снижать себестоимость продукции, а также повышать эффективность управления затратами предприятия.

2. Оценка хозяйственной деятельности предприятия

2.1 Эффективность использования основных фондов и трудовых ресурсов

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости. Фондоотдача основных фондов определяется как отношение объема выручки от реализации продукции к средней стоимости основных фондов. Фондоемкость продукции – величина, обратная фондоотдаче, характеризует стоимость основных средств, приходящуюся на 1 рубль выручки от реализации продукции.

Основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Факторный анализ фондоотдачи основных средств:

| показатели | 2007 г | 2008 г | изменение (+,–) | |

| сумма | % | |||

| 1. Выручка от продажи продукции (без налогов), тыс руб. | 86870 | 93928 | +7058 | +8,1 |

| 2. Среднесписочная численность работников, чел. | 120 | 135 | +15 | +12,5 |

| 3. Среднегодовая стоимость основных производственных средств, тыс руб. | 170412 | 177276 | +6864 | +4,0 |

| 4. Среднегодовая выработка продукции на 1 работника, руб. | 723,9 | 695,8 | -28,1 | -3,9 |

| 5. Фондовооруженность труда на 1 работника. Руб. | 1420,1 | 1313,2 | -106,9 | -7,5 |

| 6. Фондоотдача, руб. | 0,510 | 0,530 | +0,02 | +3,9 |

Данные таблицы «Факторный анализ фондоотдачи основных средств» показывают, что увеличение фондоотдачи на 3,9% произошло в результате снижения фондовооруженности труда на 7,5% при снижении производительности труда на 3,9%. Степень влияния производительности и фондовооруженности труда на изменение фондоотдачи определяется с помощью факторного анализа способом цепных постановок на основе расчетов:

Ф1 = 723,9: 1420,1 = 0,510 руб.;

Ф2 = 695,8: 1420,1 = 0,490 руб.;

Ф3 = 695,8: 1313,2 = 0,530 руб.

Следовательно, на рост фондоотдачи на 0,02 руб. в целом оказали влияние следующие факторы:

– снижение производительности труда – на 0,02 руб.;

– рост фондовооруженности труда – на 0,04 руб.

Производительность труда в 2008 году снизилась по сравнению с 2007 годом на 28,1 тыс руб. или на 3,9%.

Расчеты показали, что на предприятии не эффективно используются трудовые ресурсы.

В целях увеличения эффективности использования основных средств и трудовых ресурсов предприятию необходимо увеличивать объемы оказания услуг.

Похожие работы

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные ...

0 комментариев