Навигация

Нормативно-правове і регламентне забезпечення обліку запасів

93061

знак

2

таблицы

0

изображений

2. Нормативно-правове і регламентне забезпечення обліку запасів

Одним з найважливіших питань курсової роботи є нормативно-правова база і регламентне забезпечення обліку запасів . На ООО «Детская игрушка» всі дії директора і головного бухгалтера повинні спиратися в основному на Закони, інструкції, нормативні акти, положення (стандарти).

Нормативно - правова база - Закони, підзаконні акти, видані на рівні Верховної Ради, президента України, Кабінету Міністрів, Міністерств і відомств, які регулюють фінансово- господарську діяльність підприємства, планування і облік.

Таблиця 2.1. Нормативно-правове забезпечення обліку запасів

| Найменування документу | Коли і ким затверджен | Що використовується для обліку запасів |

| 1.Закон "Про бухгалтерський облік та фінансову звітність в Україні", ст..391 | Затверджен Верховною Радою України від 16.08.1999г. – № 996-XIV | Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов'язані проводити інвентаризацію активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка. Об'єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим згідно з законодавством [1]. |

| 2.Наказ „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування” | Наказ Мінфіну України від 30.11.99 - №291 | Рахунки 2 класу призначені для узагальнення інформації про наявність і рух належних підприємству предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів. Матеріальні цінності, що прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 “Позабалансові рахунки”. Рахунок 20 “Виробничі запаси” призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунку 20 “Виробничі запаси” відображаються надходження запасів на підприємство, їх дооцінка, за кредитом – витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо[4]. |

| 3.Наказ "Про кореспонденцію рахунків" | Наказ №143 Наказ МінфінуУкраїни від 28.03.2002 № 335/5526, зареєстровано в Мін'юсті 11.04.2002 р. | На розвиток виробництва - за дебетом субрахунку 443 "Прибуток, використаний у звітному періоді" і кредитом субрахунку 426 "Фонди спеціального призначення", рахунок третього порядку 4261 "Фонд розвитку виробництва". Здійснені за рахунок цього фонду капітальні інвестиції (придбання, створення, модернізація, модифікація, реконструкція, добудова, дообладнання тощо необоротних активів) відображаються за дебетом субрахунку 4261 і кредитом субрахунку 4262 "Використання фонду розвитку виробництва" [5]. |

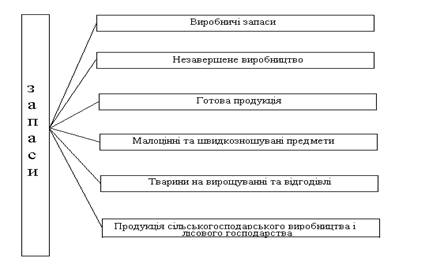

| 4.П(С)БО 2 - Положення (стандарт) бухгалтерського обліку 2 "Баланс" | затверджене наказом Мінфіна України від 31.03.99 р. № 87; (із змінами, внесеними відповідно до наказу МФУ № 1213 від 19.12.2006) | У статті "Виробничі запаси" показується вартість запасів малоціннихташвидкозношуванихпредметівсировини,основних і допоміжних матеріалів, палива, покупних напівфабрикатіві комплектуючих виробів, запасних частин, тари,будівельних матеріалівта інших матеріалів, призначених для споживання в ході нормальногоопераційногоциклу [3]. |

| 5. П(С)БО 9 "Запаси" | затверджене наказом Мінфіну України від 20.10.99 р. № 246. | В П(С)БО 9 «Запаси» визначаються общі положення про щодо термінів запасів, визнання та первісна оцінка запасів, оцінка вибуття запасів, оцінка запасів на дату баланса, розкриття інформації про запаси в примітках до фінансової звітності [3]. |

| 6. Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків. | Затверджено наказом Міністерства фінансів України від 11 серпня 1994 р. N 69 | При інвентаризації товарно-матеріальних цінностей їх переважування, обмір, підрахунок проводиться у порядку розміщення цінностей у даному приміщенні, не допускаючи безладного переходу комісії від одного виду цінностей до іншого. При зберіганні товарно-матеріальних цінностей в різних ізольованих приміщеннях у однієї матеріально відповідальної особи інвентаризація проводиться послідовно за місцями зберігання. Після перевірки цінностей вхід до приміщення опломбується і комісія переходить у наступне приміщення [7]. |

| 7.П(С)БО 16 «Витрати» | затверджене наказом Мінфіну України від 31.12.99 р. № 318. (із змінами, внесеними відповідно до наказу МФУ № 1176 від 11.12.2006) | До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві (крім продукту власного виробництва): сировини й основних матеріалів; купівельних напівфабрикатів та комплектуючих виробів; палива й енергії; будівельних матеріалів; запасних частин; тари й тарних матеріалів; допоміжних та інших матеріалів. Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елементу операційних витрат «Матеріальні затрати» [3]. |

| 8. Методичні рекомендації з бухгалтерського обліку запасів | Затверджені наказом Мінфіну від 10.01.2007 р. №2 | В цьому документі надаються рекомендації щодо визнання та оцінки запасів, документального оформлення руху запасів, облік і контролю наявності та руху запасів у місцях їх зберігання та у виробництві, бухгалтерського обліку запасів, і особливості обліку тари [8]. |

| 9. Наказ №193 - "Про затвердження типових форм первинних документів з обліку сировини і матеріалів". | Наказ Мінстату України від 21.06.96 №193 | Дається повна інформація про необхідні первинні документи з обліку надходження і руху сировини і матеріалів [6]. |

| 10. Порядок № 07 - Порядок проведення дооцінки залишків товарно-матеріальних цінностей, затверджен наказом Міністерства економіки України від 31.05.98 р. № 37-20/248, наказом Міністерства фінансів України від 31.05.98 р. № 07-104. | Затверджен наказом Міністерства економіки України від 31.05.98 р. № 37-20/248, наказом Міністерства фінансів України від 31.05.98 р. № 07-104 | Переоцінка товарно-матеріальних цінностей провадиться один раз на місяць за цінами, що склалися у розрахунках з постачальниками на кінець попереднього місяця. Перелік ТМЦ,які підлягаютьдооцінці,визначається шляхом співвідношення цін, що склалися у розрахунках з постачальниками на початок та кінець місяця[9]. |

Регламентне забезпечення обліку запасів на підприємстві становлять такі документи: статут підприємства, наказ про облікову політику, посадкова інструкція бухгалтера з обліку виробничих запасів та інші документи.

Статут підприємства - документ, що визначає порядок і умови функціонування підприємства. Статут містить відомості про організаційно-правову форму підприємства, його найменуванні, місцезнаходженні, розмірі статутного капіталу, складі, порядку формування й компенсації його органів керування й контролю, порядку розподілу прибутку й формування фондів підприємства, порядку й умовах реорганізації й ліквідації підприємства (Додаток А).

Облікова політика — сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності — таке визначення облікової політики наведене в статті 1 «Визначення термінів» Закону України від 16.07.99 р. №996-ХІV «Про бухгалтерський облік та фінансову звітність в Україні».

Згідно з визначенням, облікова політика підприємства базується на основних принципах обліку та звітності. Під принципами бухгалтерського обліку слід розуміти правила, якими необхідно керуватися при вимірюванні, оцінці й реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності (Додаток Б).

Посадова інструкція бухгалтера з обліку виробничих запасів - документ, що регламентує виробничі повноваження й обов'язки бухгалтера.

Посадові інструкції розробляє керівник підрозділу для своїх безпосередніх підлеглих. Посадові інструкції на посаді, що перебувають безпосередньо в його підпорядкуванні, затверджує керівник організації. Перший екземпляр посадової інструкції бухгалтера зберігається у відділі кадрів, другий - у керівника підрозділу, третій - у працівника.

Посадові інструкції розробляють відповідно до положення про бухгалтерію. Комплект посадових інструкцій охоплює всі функції бухгалтерії й рівномірно розподіляє навантаження між працівниками з урахуванням рівня їх кваліфікації. Посадова інструкція містить однозначне визначення того, чому дана робота відрізняється від усіх інших робіт. Відповідальність за повноту забезпечення організації посадовими інструкціями лежить на начальнику відділу кадрів.

Не існує стандарту, що регламентує зміст і процедуру розробки посадової інструкції, у зв'язку із чим кожна організація має можливість самостійно формувати опис тієї або іншої посади. Практика показує, що найчастіше підзаконні правові акти, посадові й службові інструкції важливіше для працівників по найманню, чому самі закони або рішення суду.

Посадова інструкція містить інформацію, яка необхідна в процесі керування персоналом.

Посадова інструкція бухгалтера - основа для проведення оцінки результатів трудової діяльності бухгалтера, ухвалення рішення про його подальший внутрішній рух і перепідготовці (підвищенні, переміщенні, звільненні, зарахуванні в резерв керівних кадрів, напрямку на додаткове навчання й т.п. ) (Додаток В).

Похожие работы

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

0 комментариев