Производственные запасы предприятия

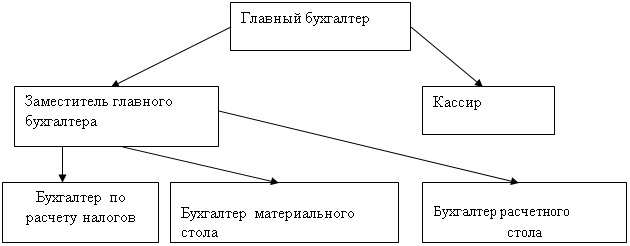

Управление и контроль производственными запасами

Цели и задачи организации службы МТС

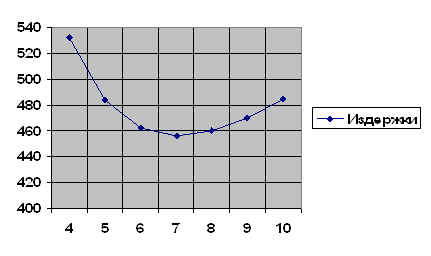

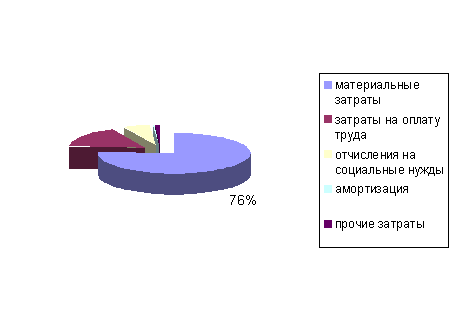

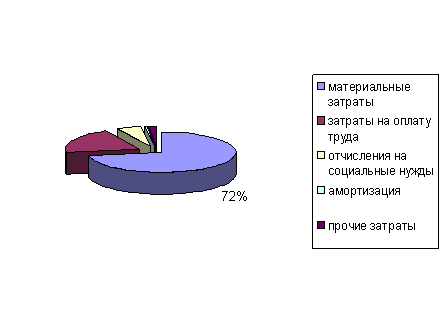

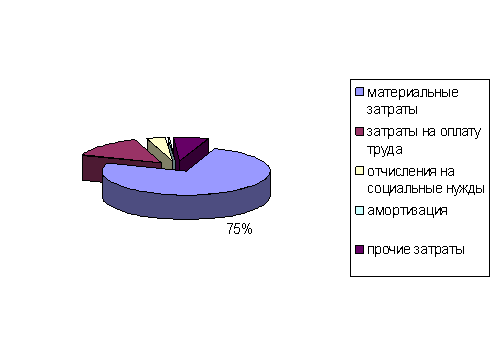

Анализ финансовых показателей работы предприятия

Вертикальный и горизонтальный анализ ЗАО «Тайга-Газ»

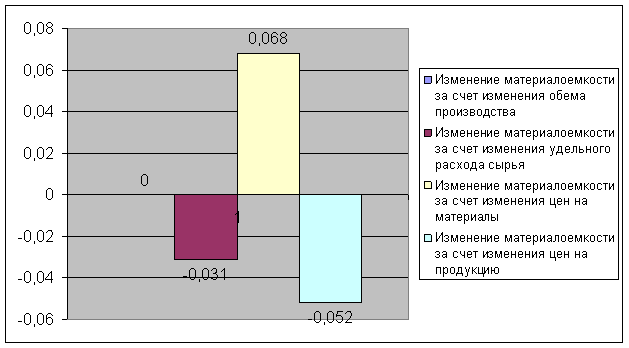

Анализ состояния запасов

Разработка системы управления запасами ЗАО «Тайга-газ»

Выбранная система управления запасами

Навигация

Разработка системы управления запасами ЗАО «Тайга-газ»

Анализ и регулирование производственных запасов

90211

знаков

17

таблиц

7

изображений

3. Разработка системы управления запасами ЗАО «Тайга-газ»

Для моделирования эффективной системы управления производственными запасами предприятию необходимо разработать экономически обоснованные нормы запасов.

Следующим шагом разработки системы управления запасами должно стать проектирование системы контроля уровня запасов. При этом, опираясь на широкий выбор теоретических моделей, менеджерам необходимо проектировать оригинальные варианты таких моделей, которые бы учитывали особенности конкретного производства.

Экономия материалов создаёт условия для расширения производства, увеличения выпуска продукции, снижение себестоимости единицы продукции, повышение прибыльности производства. Экономии ресурсов способствует снижение затрат и потерь при транспортировке и хранении материалов, снижение норм их расходования, предупреждение брака при изготовлении продукции.

3.1 Планирование и оптимизация объема производственных

запасов

Для успешного управления запасами, в каждый момент предприятие располагает нужного вида сырьем и материалами, необходимыми для бесперебойного снабжения производства. Ни больше, ни меньше, а именно столько, сколько нужно для полного удовлетворения запросов производства.

Если ожидается повышенный объем производства и оборотные средства не ограничены, то естественным является желание закупить сырье и материалы впрок. Склад, который полностью заполнен сырьем и материалами, готовыми к немедленному отпуску в производство считается у некоторых руководителей показателем престижности организации.

Многие менеджеры думают, что если закупить сырье и материалов в большом количестве, то организация получит выигрыш вследствие повышения цен на эти виды сырья и материалов. Такой подход не всегда эффективен, т. к. расходы, связанные с хранением партии сырья и материалов, закупленной «про запас», зачастую превышают ценовой выигрыш.

Поэтому при приобретении сырья и материалов «впрок», предприятие автоматически теряет дополнительную прибыль, которую могло бы получить, если бы сырье и материалы приобретались как можно ближе к сроку их отпуска в производство. Эти потери прямо зависят от количества сырья и материалов и сроков их хранения.

Порча при хранении, а также физическое и моральное старение тоже влекут за собой убытки. Конструктивные изменения технологии производства также могут вызвать мгновенное устаревание имеющихся запасов сырья и материалов.

Нежелателен и слишком низкий уровень производственных запасов. Из-за неизбежных задержек, связанных с размещением заказов, перевозками, складской обработкой сырья и материалов, предприятию нельзя закупать сырье и материалы лишь в момент получения заказа производственного цеха. Поддержание запасов на определенном уровне в соответствии с прогнозом выпуска способствует устойчивости и ритмичности отпуска сырья и материалов в производство.

Предприятие всегда должно располагать достаточным количеством сырья и материалов, чтобы без промедления удовлетворять потребности производства, однако нельзя вкладывать большие деньги для создания чрезмерных запасов, которые будут бесполезно лежать на складе.

Оптимальный уровень запасов сырья и материалов представляет собой нечто среднее между уровнями «слишком высоким» и «слишком низким». Запасы нельзя представлять как единую категорию, т. к. поведение различных видов сырья и материалов разнообразно, необходимо контролировать каждое наименование производственных запасов.

Основными элементами управления запасами в целях ускорения оборачиваемости являются: организационная структура сбытовой сети, спрос, стратегия управления, формирование и контроль запасов.

Высокоэффективная снабженческо-заготовительная деятельность возможна в настоящее время только при условии системной организации поступления и отпуска, управления запасами на основе научных методов, компьютеризации учета, статистики, анализа, прогноза, обработки всей документации, позволяющей не только оптимизировать запасы, снизить расходы по хранению, но и значительно ускорить обслуживание запросов производства.

Задачами стратегии управления запасами является бесперебойное снабжение производства при наименьших затратах и максимальном удовлетворении запросов производственных цехов. Все три понятия относительны и требуют установления критериев оптимизации системы управления, т.е. конкретных параметров, к которым следует стремиться.

При выборе стратегии главную роль играют издержки управления запасами. Поскольку затраты, связанные с необходимостью ускорения оборачиваемости, обычно оправданны, то интервалы закупок по этим видам сырья и материалов должны быть максимально сокращены. Активным видам сырья и материалов необходимо уделять как можно больше внимания, и они должны контролироваться с помощью наиболее эффективных систем учета. Если желательно подразделить производственные запасы более чем на две классификационные группы, то нередко прибегают к хорошо известной системе «анализа ABC». По этой системе производственные запасы подразделяются на группы А, В и С. Группа А объединяет наиболее активные в денежном отношении виды запасов, В – запасы средней активности и С – запасы с самым низким уровнем активности. Для классификации по группам А, В и С применяют тот же метод, что и при объемно-стоимостном анализе. Объем годового отпуска в производство сырья и материалов каждого вида умножается на цену, затем сырье и материалы располагаются по убывающей денежной активности. Группа А, как наиболее активная, подвергается самому тщательному контролю, группе В оказывается меньше внимания, а группа С контролируется наименее активно.

Организации вынуждены хранить большую номенклатуру сырья и материалов, которые мало активны в денежном выражении, но должны всегда иметься на складе.

Для определения потребности производства в таких видах сырья и материалов на предстоящий период, а также для усиления контроля за их движением, эти виды сырья и материалов тоже группируют в три и более категории. Анализ, однако, проводится лишь по количеству сырья и материала каждого наименования, без учета стоимости, и решения о периодичности закупок принимаются на основе этого анализа.

Ценность отдельных видов сырья и материалов значительно больше, чем их стоимость или степень их денежной активности. При отсутствии какого-то вида сырья или материала весь процесс производства может попасть под угрозу. Поэтому и дешевые виды сырья и материалов также должны подлежать тщательному контролю. При этом также можно проводить объемно-стоимостной анализ.

Проиллюстрируем движение запасов сырья и материалов в упрощенном варианте.

В течение месяца в производство отпускается 3105кг(100) щепы лиственницы на одну установку. Запас пополняется мгновенно в конце месяца, и цикл повторяется заново (рис. 4.1).

Рис. 4.1. Упрощенная схема движения запаса

Минимальный запас в данном случае составляет 0кг., максимальный запас – 3105кг., а средний запас – 1553кг(50). Средний текущий запас является важным показателем для контроля запасов, он определяет среднюю величину средств, вложенных в запасы, и среднюю стоимость их содержания.

Для удовлетворения потребностей производства в любой момент, независимо от задержек в поставках или скачка заказов, в систему управления необходимо включить страховые запасы сырья и материалов.

Существенной частью квалифицированного управления производственными запасами является установление оптимального уровня страховых запасов сырья и материалов. Недостатки в расчетах нормативов страховых запасов приводят к сбоям в обеспечении производственных цехов или к дополнительным расходам по содержанию излишних запасов сырья и материалов. Расчет нормативов страховых запасов сырья и материалов выполняют так же тщательно, как и расчет текущих запасов. Случайный характер факторов, обусловливающих необходимость страховых запасов, предопределяет использование при расчетах аппарата теории вероятности.

Факторы, влияющие на размер страховых запасов, можно подразделить на две группы – связанные с изменениями потребностей производства и факторы, определяемые условиями поставки. Учет первой группы факторов связан с прогнозированием величины производственной потребности и вероятных величин отклонения запросов производства в сырье и материалах в планируемом периоде. Влияние факторов второй группы выражается в отклонениях интервалов поставок сырья и материалов от заданных, из-за нарушений ритмичности оформления заказов, опозданий подачи транспорта, задержек в пути и т. п.

Отклонения такого рода вызываются случайными и не зависящими одна от другой причинами, поэтому моделирование закономерностей этих отклонений выполняют по методологии изучения случайных массовых явлений. Например, выясняется, как часто встречается отклонение интервала поставки сырья и материалов и какова наиболее вероятная величина отклонения. Критерием оптимальности является минимизация расходов на пополнение и содержание запасов сырья и материалов. Для поддержания производственных запасов на определенном уровне необходимо разработать порядок их формирования (установление нормы запаса и правил пополнения) и контроля. Оптимальный размер запасов каждого наименования сырья и материалов определяется с учетом следующих общих принципов:

· для сырья и материалов, острой потребности (группа А) – включение в запас максимального страхового запаса для покрытия любых скачков спроса;

· для сырья и материалов, которые пользуются производственными цехами постоянно (группа В), – включение в запас умеренного страхового запаса;

· для сырья и материалов, потребность в которых возникает у производственных цехов нерегулярного (группа С), – низкий или нулевой уровень страховых запасов.

Для корректировок оптимального размера запаса практикуют:

· частый контроль запасов сырья и материалов группы А;

· периодический контроль запасов сырья и материалов группы В;

· выборочный контроль запасов сырья и материалов группы С.

Соотношение между текущими запасами сырья и материалов, их расходом на производство, пополнением и страховыми запасами рассчитывается для каждого наименования сырья и материала по следующей формуле:

Запас страховой > Запас текущий – Неудовлетворенные заявки + Поставки ожидаемые – Спрос прогнозируемый.

При этом:

Запас текущий = Спрос прогнозируемый * Временной период.

В отношении номенклатуры и объема запасов сырья и материалов, подлежащих хранению, особое внимание уделяется страховым запасам, кроме того, необходимо стараться применять наиболее экономичную систему пополнения запасов.

Похожие работы

... товарно-материальный поток или, как это принято в отечественной литературе, образуют так называемый совокупный материальный запас народного хозяйства. АНАЛИЗ И РЕГУЛИРОВАНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ Правильное понимание значения материальных запасов и управление ими на принципах оптимальности – важнейшее условие бесперебойного и комплексного обеспечения потребителей материальными ресурсами, ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

0 комментариев