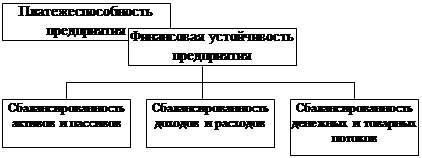

Этапы и специфика анализа финансовой устойчивости предприятия

Способ: Км = Чистый оборотный капитал/Собственный капитал

Способ: Ка = Собственный капитал/Сумму актива

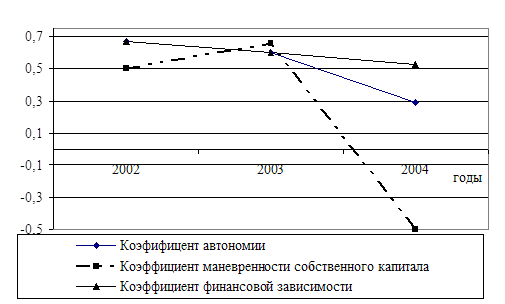

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Навигация

Этапы и специфика анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия

50445

знаков

5

таблиц

8

изображений

1.2 Этапы и специфика анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости включает следующие этапы:

1) Оценка и анализ абсолютных и относительных показателей финансовой устойчивости.

2) Ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость предприятия.

3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия.

Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации устойчивым?

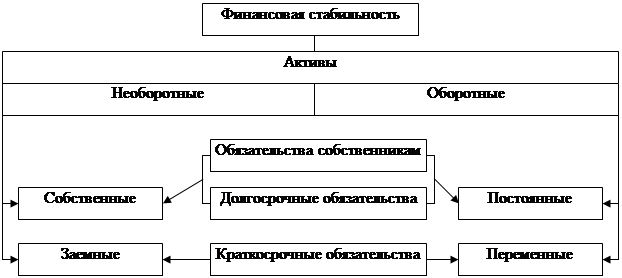

Финансовая устойчивость базируется на оптимистическом соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). В качестве абсолютных показателей финансовой устойчивости используются показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования. Для оценки состояния запасов и затрат используются данные группы статей "Запасы", раздела 2 актива баланса.

Для характера источников формирования запасов определяется три основных показателя:

1) Наличие собственных оборотных средств (СОС). Величина собственных оборотных средств определяется как разность между собственным капиталом и внеоборотными активами. Расчет собственного капитала предприятия определяется двумя методами: а) как сумму итого раздела 3 баланса "Капитал и резервы" (стр. 490), "Доходы будущих периодов" (стр. 640) и "Резервы предстоящих расходов и платежей" (стр. 650); б) как итог раздела 3 баланса "Капитал и резервы" (стр. 490). Тогда величина собственных оборотных средств тоже находится двумя способами:

СОС = КиР + ДБП + РПРиП – ВОА

СОС = КиР – ВОА

Где, КиР – "Капитал и резервы";

ДБП – "Доходы будущих периодов";

РПРиР – "Резервы предстоящих расходов и платежей";

ВОА – "Внеоборотные активы".

2) Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД). Определяется путем увеличения СОС на сумму долгосрочных пассивов:

СД = СОС + ДА

Где, СОС – Собственные оборотные средства;

ДА – Долгосрочные активы.

3) Общая величина основных источников формирования запасов и затрат (ОИ). Определяется путем увеличения СД на сумму краткосрочных заемных средств (КЗС).

ОИ = СД + КЗСТрем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источников их формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств.

(±ΔСОС)=Φс; ±ΔСОС = СОС-З, ± Φс=(ΙΙΙ-Ι)-стр 210

Где З – запасы.

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат.

(±ΔСД)=Фт ±ΔСД=СД-З ± Фт=(IIII+IV)- стр 210

3) Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

(±ΔОИ)=Фо ±ΔОИ=ОИ-З; ±Фо=(IIII+IV+стр 610)-стр 210

Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации в организации. Порядок ее определяется следующий: в начале, с помощью показателей Фс, Фт, Фо строится трехкомпонентный показатель следующего вида:

1, если Ф > 0

S(Ф) =0, если Ф < 0

и проводится экспресс-анализ финансовой устойчивости в таблице 1

Таблица 1 – Экспресс-анализ финансовой устойчивости

| Возможные варианты | ±ΔСОС | ±ΔСД | ±ΔОИ | Тип финансовой устойчивости |

| 1 | + | + | + | Абсолютная устойчивость |

| 2 | - | + | + | Нормальная устойчивость |

| 3 | - | - | + | Неустойчивое финансовое состояние |

| 4 | - | - | - | Кризисное финансовое состояние |

где "+" – платежный недостаток;

"-" – платежный излишек.

Для характеристики финансовой ситуации в организации существует четыре типа финансовой устойчивости:

1-й тип – Абсолютная устойчивость финансового состояния (встречается в настоящих условиях развития экономики России крайне редко), задается условием:

З > СОС + К, S = [1.1.1.]

Где К – кредиты банка под товарно-сырьевые ценности с учетом кредитов под товары отгруженные и части кредитной задолженности, зачтенного банком при кредитовании.

2-й тип – Нормальная устойчивость финансового состояния, гарантирующая платежеспособность организации, соответствует следующему условию:

З = СОС + К, S = [0.1.1.]

3-й тип – Неустойчивое финансовое состояние. Характеризуется нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС.

З = СОС + К + ИОНФ, S = [0.0.1.]

где ИОФН – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности (временно свободные денежные средства, кредиты банка на временное пополнение оборотных средств, прочие заемные средства).

Финансовая неустойчивость считается нормальной (допустимой), когда величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, то есть выполняется следующие условие:

Зс. + Зг.п. ≥ Кз,

Зн.п. + З р.б.н. ≤ СД

где Зс. – сырье и материалы;

Зг.п. – готовая продукция;

Кз. – краткосрочные кредиты и займы для формирования запасов;

Зн.п. – незавершенное производство;

Зр.б.н. – расходы будущих периодов.

При этом минимальные условия финансовой устойчивости можно выразить следующим образом:

Раздел 1 актива < раздел 4 пассива, то есть СОС;

Раздел 2 актива > раздел 5 пассива.

4-й тип – Кризисное финансовое состояние, при котором организация на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность, где покрывают ее кредитной задолженности и просроченности ссуд.

З > СОС + К, S = [0.0.0.]

В ходе анализа исследуется относительные показатели финансовой устойчивости. Изучается состав и структура источников средств организации и их использование. Результатам такого анализа должна стать оценка независимости организации от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данной организацией, тем более неустойчиво ее финансовое положение.

В качестве собственных средств организации рассматриваются итоговые показатели по разделу 3 баланса "Капитал и резервы", увеличенные на сумму доходов будущих периодов и резервы предстоящих расходов, а собственные оборотные средства организации определяются как разность между ее собственными средствами и итоговыми показателям по разделу 1 баланса "Внеоборотные активы". Все относительные показатели финансовые устойчивости, характеризующие состояние и структуру активов организации и обеспеченности их источниками покрытия (пассивами) можно разделить на три группы:

1-я группа – состояние оборотных средств;

2-я группа – состояние основных средств;

3-я группа – финансовая независимость.

Состояние оборотных средств рассчитываются при помощи следующих коэффициентов:

1) Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

К обесп. = 3П-1А/2А

Где, 3П – итог раздела 3 пассива баланса "Капитал и резервы";

1А – итог дела 1 актива баланса "Внеоборотные активы";

2А – итог раздела 2 актива баланса "Оборотные активы".

Если значение данного коэффициента меньше 0,1, то структура баланса может быть неудовлетворительной, а организация – неплатежеспособной в соответствии с "Методическими положениями по оценки финансового состояния предприятий и установлению неудовлетворительной структуры баланса", разработанными ФУДН в 1994 году.

2) Коэффициент обеспеченности материальных запасов собственными оборотными средствами.

Кобс. = 3П – 1А/стр 210

Где, 3П – итог раздела 3 пассива баланса "Капитала и резервы";

1А – итог раздела 1 актива баланса "Внеоборотные активы";

стр. 210 активы – "запасы".

Уровень рассматриваемого коэффициента оценивается, прежде всего, в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель будет меньше единицы. И, наоборот, при недостаточности у организации материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния. Считается, что коэффициент обеспеченности должен изменяться в пределах 0,5…0,8, то есть 50% – 80% запасов предприятия должны формироваться из собственных источников.

3) Коэффициент маневренности собственного капитала.

Можно рассчитать двумя способами:

1способ: Км = 3П – 1А/3П;

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев