Этапы и специфика анализа финансовой устойчивости предприятия

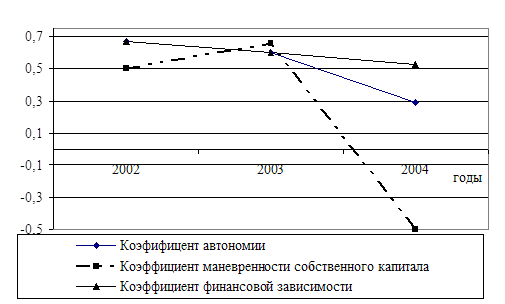

Способ: Км = Чистый оборотный капитал/Собственный капитал

Способ: Ка = Собственный капитал/Сумму актива

Анализ финансовой устойчивости предприятия ОАО "Завод АИТ"

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Навигация

Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов

Анализ финансовой устойчивости предприятия

50445

знаков

5

таблиц

8

изображений

10. Анализ соотношения мобильных и иммобилизованных активов: характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов.

1) В 2004 году равен 1,2.

2) В 2005 году равен 1.

3) В 2006 году равен 1.

Анализ показал, что два последних года на 1 рубль оборотных активов приходится 1 рубль внеоборотных активов.

11. Анализ имущества производственного назначения: характеризует долю имущества производственного назначения в активах предприятия.

1) В 2004 году равен 0,5.

2) В 2005 году равен 0,5.

3) В 2006 году равен 0,5.

Показатели имущества производственного назначения все три года были равны рекомендуемому значению, 0,5, значит, завод не нуждается в привлечении заемных средств для пополнения имущества.

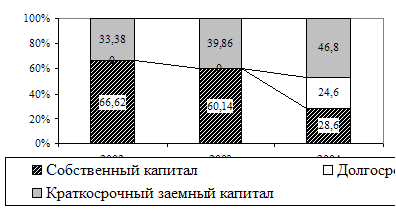

Таблица 4 – Данные для анализа финансовой устойчивости| ПОКАЗАТЕЛИ | ФОРМУЛА | И Т О Г И | ||

| 2004 | 2005 | 2006 | ||

| СОС | СОС = разд.ІІІ бал. - разд.Ι бал. | 18688 | 24180 | 49648 |

| СД | СД = СОС + разд.ІV бал. | 18688 | 24180 | 50750 |

| ОИ | ОИ = СОС + СД + стр.610 | 39388 | 39002 | 70537 |

| Кфн | Кфн = СК/ВБ | 0,6 | 0,6 | 0,7 |

| Кз | Кз = ЗК/СК | 0,8 | 0,6 | 0,4 |

| Ксф | Ксф = СК/ЗК | 1,3 | 1,7 | 2,8 |

| Ко | Ко = СОС/ОА | 0,2 | 0,3 | 0,5 |

| Км | Км = СОС/СК | 0,2 | 0,2 | 0,3 |

| Кф.напр. | Кф.напр. = ЗК/ВБ | 0,4 | 0,35 | 0,3 |

| Кс | Кс = ОА/ВОА | 1,2 | 1 | 1 |

| Кипн. | Кипн. = ВОА/А | 0,5 | 0,5 | 0,5 |

Рис.8 – Динамика СОС, СД, ОИ за 2004-2006 гг.

Заключение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Для улучшения финансового состояния предприятия ОАО "Завод АИТ" можно предложить следующее:

а) ежедневно следить за соотношением дебиторской и кредиторской задолженностей;

б) дать возможность покупателям погашать дебиторскую задолженность частично, а не всю сразу;

в) использовать прием скидок при досрочной оплате;

г) требовать предварительную оплату за продукцию;

д) для погашения дебиторской задолженности использовать форму натуроплаты, когда задолженность гасится своим товаром или услугами;

е) выявлять и реализовывать неликвиды.

Финансовая устойчивость базируется на балансе предприятия. Основные направления повышения финансовой устойчивости предприятия:

· Рекомендуется проводить анализ финансовой устойчивости по проходу месяца, в тот же день, когда будет анализироваться баланс.

· Выявление излишков (недостатков) источников средств для покрытия запасов и затрат.

· Выявление источников, ослабляющих финансовую напряженность.

· Повышение, за счет понижения дебиторской задолженности, периода инкассации дебиторской задолженности.

· Понижение доли дебиторской задолженности в объёме оборотных активов.

Анализируя платёжеспособность предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатёжеспособности могут быть невыполнение плана по производству и реализации продукции; повышение её себестоимости; невыполнение плана прибыли – недостаток собственных источников самофинансирования; высокий процент налогообложения. Одной из причин ухудшения платёжеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Платёжеспособность предприятия тесно связана с понятием кредитоспособности – с состоянием, которое позволяет получить кредит и своевременно его возвратить.

Государство не должно управлять хозяйственной деятельностью предприятий путём дачи указаний типа, что и сколько производить. Его – цель создать условия, выполнения которых бы обеспечило бы полную хозяйственную независимость предприятий, как в области производства, так и реализации, свободу заключения договоров с хозяйственными субъектами, выход на внешний рынок.

Также не лишним будет добавить, что любое функционирующее предприятие на российском рынке, старается проводить свои специальные мероприятия по повышению финансовой устойчивости и направляет свою производственную деятельность, независимо от того товары это или услуги, главным образом на получение прибыли.

Список использованных источников

1. Абрютина М.С., Грачёв А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Дело и сервис, 2002

2. Артеменко В.Г. , Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: Дело и сервис, 2004

3. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. – М.: Финансы и статистика, 2003

4. Дроздова Л.А Экономический анализ: Учебное пособие – М.: ЗелО, 2000

5. Грачев А.В. Финансовая устойчивость предприятия: Анализ, оценка и управление: Учебное пособие. – М.: ДИС, 2004

6. Ковалев В.В., Ковалев Вит. В. Финансы предприятий. Учебное пособие. – М.: ООО "ВИТРЭМ", 2002

7. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2003

8. Кренина М.Н Финансовый менеджмент. Учебное пособие. – М.: Дело и сервис, 2002

9. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия: Учебное пособие. – СПб.: Бизнес-пресса, 2004

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2002

11. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003

12. Стоянова Е.С. Финансовый менеджмент: теория и практика. Учебник. - М.: Перспектива, 2002

13. Самсонов Н.Ф. Финансовый менеджмент. – М.: ЮНИТИ, 2001

14. Фоменко В.А. АИТ. "Завод наша судьба" - Саратов: Приволжское книжное издательство, 2003

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев