КОММЕРЧЕСКИЕ БАНКИ КАК ОСНОВНОЙ СЕГМЕНТ РЫНОЧНОЙ ЭКОНОМИКИ

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ

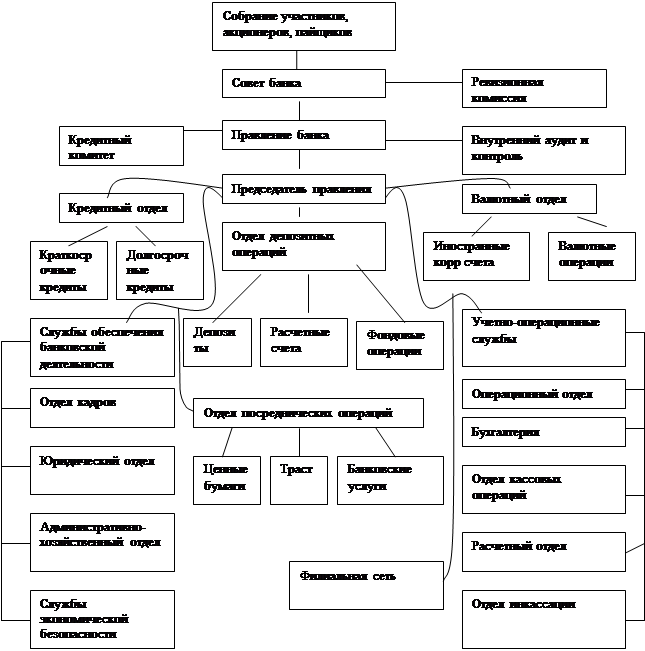

ПРАВОВАЯ БАЗА ФУНКЦИОНИРОВАНИЯ

ПОНЯТИЕ “БАНКОВСКИЕ РИСКИ”

ОСНОВНЫЕ ВИДЫ БАНКОВСКИХ РИСКОВ

МЕТОДЫ РЕГУЛИРОВАНИЯ РИСКОВ

Валютные свопы. Валютный своп представляет собой соглашение между двумя сторонами об обмене в будущем сериями платежей в разных валютах

Срочные соглашения. Этот метод защиты от

процентного риска связан с

Коэффициенты ликвидности

Заключительным этапом оценки кредитоспособности является определение

А-1 Б-1 В-1

Год был без особых перепадов и в итоге ознаменовался небольшим снижением данного показателя

Навигация

КОММЕРЧЕСКИЕ БАНКИ КАК ОСНОВНОЙ СЕГМЕНТ РЫНОЧНОЙ ЭКОНОМИКИ

Банковская система

175329

знаков

15

таблиц

3

изображения

1.1. КОММЕРЧЕСКИЕ БАНКИ КАК ОСНОВНОЙ СЕГМЕНТ РЫНОЧНОЙ ЭКОНОМИКИ.

Банковская система России — один из наиболее динамично развивающихся секторов отечественной экономики, переход на рыночные отношения, в котором произошел наиболее быстро. За вторую половину 1990 г. была практически ликвидирована система государственных специализированных банков, и к началу 1991 г. в основном завершилось формирование двухзвенной банковской системы: Центральный банк — коммерческие банки.

В свете сегодняшних проблем Российской экономики, связанных с преодолением кризисных явлений и инфляционных процессов, усилением инвестиционной и кредитной деятельности, совершенствованием организации расчетов в народном хозяйстве и стабилизацией национальной валюты, ускорение формирования эффективно функционирующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов и их концентрацию на приоритетных направлениях структурной перестройки экономики, имеет неоценимую практическую значимость.

Практическая роль банковской системы в экономике народного хозяйства, связанной рыночными отношениями, определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. В то же время эффективность осуществления инвестирования денежных средств в значительной степени зависит от способности самой банковской системы направлять эти средства именно тем заемщикам, которые найдут способы их оптимального и эффективного использования. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы — это залог снижения темпов инфляции, обеспечения постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система — это сфера многообразных услуг своим клиентам — от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Реализуя банковские операции, достигая их слаженности и сбалансированности, коммерческие банки обеспечивают тем самым свою устойчивость, надежность, доходность, стабильность функционирования в системе рыночных отношений. Все аспекты и сферы деятельности коммерческих банков объединены единой стратегией управления банковским делом, цель которой — достижение доходности и ликвидности. Это интегрированные критерии оценки эффективности и надежности работы коммерческих банков, зависящие как от проводимой ими политики, связанной с привлечением денежных ресурсов (управление пассивными операциями), так и от политики прибыльного размещения банковских средств в сферах кредитно-инвестиционных систем (управление активными операциями). Эти две стороны деятельности коммерческих банков взаимосвязаны, взаимозависимы, но в то же время и взаимоисключающие. Если банк в своей деятельности делает ставку на получение быстрых и высоких доходов по активным операциям, то тем самым он теряет свою ликвидность, подвергая себя риску стать неплатежеспособным, а впоследствии и возможным банкротом. Обеспечивая же высокий уровень своей ликвидности, банк, как правило, теряет доходность.

В соответствии с законодательством Российской Федерации банк—это коммерческое учреждение, созданное для привлечения денежных средств от юридических и физических лиц и размещения их от своего имени на условиях возвратности, платности и срочности, а также осуществления иных банковских операций. С одной стороны, банк, как и любое предприятие, создается для удовлетворения интересов собственников банка (акционеров или индивидуальных) и общественных интересов (клиентуры — юридических и физических лиц, обслуживаемых банком). С другой стороны, банк—это предприятие особого вида, которое организует и осуществляет движение ссудного капитала, обеспечивая получение прибыли собственникам банка.

Во всем мире коммерческие банки являются важнейшим звеном банковской системы, концентрируя основную часть кредитных ресурсов и осуществляя широкий диапазон банковских операций и финансовых услуг для юридических и физических лиц. Они представляют второй уровень банковской системы после центральных (государственных, национальных) банков.

Формирование банковской системы, соответствующей развитой рыночной экономике, в РФ началось с 1987 г. и в дальнейшем сопровождалось ростом числа коммерческих банков: нач.1992 г.- 1360 КБ, 1993 г.- 1769 КБ, конец 1993 г.- 1877 КБ, нач. 1995 г.- 2600 КБ. Кризис летом 1995 г.- кризис на межбанковском рынке (МММ и др.) коснулся мелких региональных банков, потом волна кризиса «накрыла» и крупные банки- СВКБ, ИНКОМБАНК,ТОКОБАНК. Уменьшается число региональных банков. В условиях нарастающего кризиса КБ объединяются, создают холдинги. На нач.1996 г.- 2079 КБ, нач.1997 г.-2024 КБ, кон.1997 г.-1764 КБ, нач.1998 г.-1697 КБ, сер.1998 г.-1598 КБ, на 01.07.99- 1401 КБ. Возрастает число случаев отзыва лицензий.

Коммерческие банки можно классифицировать по ряду признаков. Принадлежность уставного капитала банка и способ его формирования определяют тип банка. По характеру собственности различают банки государственные, акционерные, кооперативные, частные, муниципальные и смешанные. В промышленно развитых странах преобладающей формой собственности коммерческих банков является акционерная.

Акционерные банки в России создаются в форме акционерного общества закрытого и открытого типов. Вступление в состав акционеров осуществляется путем покупки акций. В качестве акционеров выступают юридические и физические лица, в том числе иностранные.

Большинство коммерческих банков созданы за счет паевых взносов учредителей (пайщиков) как товарищества с ограниченной ответственностью. Участниками такого банка являются юридические и физические лица, которые несут ответственность по своим обязательствам всем принадлежащим им имуществом. Число акционерных коммерческих банков возросло более чем в два раза и составило на 1.07.99 г. 37% общего их числа. Частные банки—это банки, созданные на основе капитала физических лиц, их в России около 1% общего числа банков.

По видам операций различают коммерческие банки — универсальные и специализированные. Современные банки могут совершать широкий круг операций и оказывать разнообразные услуги, перечень которых стремятся расширять. Этим определяется универсальный характер банка. В России функционируют универсальные банки — межотраслевые кредитные учреждения с многопрофильной сферой деятельности, к которым можно отнести, например, Уникомбанк, Русский национальный банк, Мосбизнес-банк и др. Вместе с тем банк может иметь специализацию, что повышает эффективность осуществления отдельных операций. По функциональной специализации различают банки реконструкции и развития, инвестиционные, ипотечные, экспортно-импортные, сберегательные.

По территориальному признаку различают банки международные, республиканские, региональные и обслуживающие несколько регионов страны. По отраслевой ориентации банки классифицируются на промышленные, сельскохозяйственные, строительные, торговые. Например, в России это Дальрыббанк, КБ «ИБ поддержки предпринимательства», КБ «Энергобанк», СО КБ Социальной сферы «КОНТО», КБ «Нефтяной», АБ «Металлург», КБ «Газпромбанк» и др.

В современных условиях возрастает влияние банков на экономику. Деятельность кредитных учреждений не ограничивается аккумуляцией и размещением растущей массы денежных средств компаний, предприятий и части населения. Они способствуют накоплению капитала, не только активно вмешиваясь во все стороны хозяйственной жизни, но и непосредственно участвуя в деятельности функционирующего капитала или осуществляя контроль над ним. Благодаря банкам действует механизм распределения и перераспределения капитала по сферам и отраслям производства, который в значительной степени обеспечивает развитие народного хозяйства в зависимости от объективных потребностей производства. Финансируя дополнительные потребности предприятий промышленности, транспорта, сельского хозяйства в инвестициях, расширении производства, банки имеют возможность воздействовать на создание прогрессивной воспроизводственной структуры народного хозяйства.

Похожие работы

... выпуск в обращение банковских и казначейских билетов, бумажных денег и ценных бумаг. Система коммерческих банков (КБ) в РФ в ее современном виде формируется с 1988 г. в соответствии с Законом РСФСР от 2.12.90 г. «О банках и банковской деятельности в РСФСР» и Законом «О Центральном Банке Российской Федерации». Банки осуществляют свою деятельность на основе лицензий нескольких видов: n лицензий ...

ологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников ...

... поскольку она не позволяла учреждать банки с ограниченной ответственностью там же, с. 80--82]. Наиболее слабым местом в работе Кэри было его теоретическое обоснование тезиса о том, что банковская система, действующая в условиях жестких ограничений, с большей вероятностью порождает экономические кризисы [там же, с. 57]. Объяснение, данное Кэри, позднее получило довольно значительное развитие во ...

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

0 комментариев