КОММЕРЧЕСКИЕ БАНКИ КАК ОСНОВНОЙ СЕГМЕНТ РЫНОЧНОЙ ЭКОНОМИКИ

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ

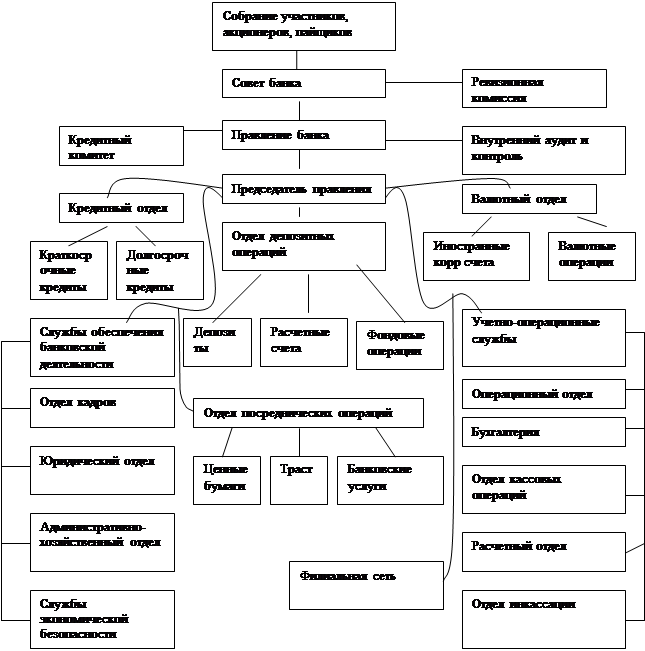

ПРАВОВАЯ БАЗА ФУНКЦИОНИРОВАНИЯ

ПОНЯТИЕ “БАНКОВСКИЕ РИСКИ”

ОСНОВНЫЕ ВИДЫ БАНКОВСКИХ РИСКОВ

МЕТОДЫ РЕГУЛИРОВАНИЯ РИСКОВ

Валютные свопы. Валютный своп представляет собой соглашение между двумя сторонами об обмене в будущем сериями платежей в разных валютах

Срочные соглашения. Этот метод защиты от

процентного риска связан с

Коэффициенты ликвидности

Заключительным этапом оценки кредитоспособности является определение

А-1 Б-1 В-1

Год был без особых перепадов и в итоге ознаменовался небольшим снижением данного показателя

Навигация

Год был без особых перепадов и в итоге ознаменовался небольшим снижением данного показателя

Банковская система

175329

знаков

15

таблиц

3

изображения

1999 год был без особых перепадов и в итоге ознаменовался небольшим снижением данного показателя.

Нельзя оставить без внимания распределение ссудной задолженности по группам риска. Остановимся на данной динамике за два последних года. Она отображена в приводимой ниже таблице и диаграмме к ней таблица № 8.

Таблица № 8

Динамика удельных весов групп риска в общей сумме ссудной задолженности

| Дата | Группа риска |

| ||||

| I | II | III | IV |

| ||

| 01.01.97 | 87,7 | 2,2 | 2,0 | 8,1 |

| |

| 01.07.97 | 88 | 2 | 1,5 | 8,5 |

| |

| 01.01.98 | 89,2 | 1,6 | 1,0 | 8,2 |

| |

| 01.07.98 | 88,3 | 1,9 | 0,9 | 8,9 |

| |

| 01.01.99 | 87,1 | 2,1 | 1,8 | 9,0 |

| |

| 01.07.99 | 88,2 | 2,1 | 1,2 | 8,5 |

| |

| 01.01.00 | 88,8 | 2,2 | 1,2 | 7,8 |

| |

| 01.05.00 | 89,0 | 1,8 | 1,2 | 8,0 |

| |

| ||||||

Очевидно, что большинство заемщиков принадлежало и принадлежит к первой группе риска. Здесь пик удельного веса пришелся на 01.01.98 (89,2%). Он является точкой перегиба (рост сменился спадом). Удельные веса остальных групп невелики. Так, по второй группе риска показатель колеблется в интервале от 1.0% до 2,2%. По третьей группе идет колебание от 1,2 до 2,0.Четвертая группа риска по удельному весу находится на втором месте, наибольший показатель приходится на 01.01.1999 и составлял 9 %.

Таблица № 9 является следствием таблицы, рассмотренной выше. Речь идет о динамике удельных весов резерва по группам риска в общей сумме резерва на возможные потери по ссудам.

Наибольшим удельным весом в резерве обладает четвертая группа риска, ибо кредиты, отнесенные к ней, являются наиболее рисковыми. Правда, данный показатель снижается. В то же время он растет по первой группе риска, которая занимает по удельному весу в резерве второе место.

Ощутимо уменьшается показатель по четвертой группе риска и увеличивается по третьей.

Таблица № 9

Динамика удельных весов резерва по группам риска в общей сумме резерва

| Дата | Группа риска | |||

| 1 | 2 | 3 | 4 | |

| 01.01.98 | 24,1 | 3,5 | 18,4 | 54,1 |

| 01.07.98 | 26,1 | 4,5 | 3,8 | 65,7 |

| 01.01.99 | 30,7 | 7,2 | 6,2 | 56 |

| 01.07.99 | 36 | 6,8 | 7,5 | 49,6 |

| 01.01.00 | 40,9 | 1 | 4,7 | 42,4 |

| 01.05.00 | 41,3 | 11,3 | 6,2 | 41,2 |

По второй группе удельный вес увеличивается и за последние полгода сохраняет свою величину. Суммарная тенденция является положительной.

Теперь можно проводить корреляционно-регрессионный анализ.

Наиболее удачно и точно это можно осуществить применительно к таким показателям как: удельный вес групп риска в общей сумме ссудной задолженности, удельный вес резерва в просроченной задолженности и удельный вес просроченной задолженности в ссудной задолженности.

Для этого берутся по каждому показателю значения на разные даты из таблиц №№ 7,8. Необходимым условием анализа является однородность временного интервала .Из всех значений по совокупности показателей будет составлена общая таблица наблюдений. На ее основе с помощью сложной математической обработки можно будет вывести уравнения трендов.

Таблица № 10

Таблица уравнений трендов

| Показатель Х t | Уравнение |

| 1.Удельный вес первой группы риска в общей сумме ссудной задолженности | Хt = 65,975+ 3,4050 х t |

| 2. Удельный вес второй группы риска в общей сумме ссудной задолженности | Хt = 2,978 – 0,3333 х t |

| 3. Удельный вес третьей группы риска в общей сумме ссудной задолженности | Хt = 0,589 – 0,02 х t |

| 4. Удельный вес четвертой группы риска в общей сумме ссудной задолженности | Хt = 23,347 – 2,325 х t |

| 5. Удельный вес резерва в просроченной задолженности | Хt = 115,25 – 10,3833 х t |

| 6. Удельный вес просроченной задолженности в ссудной задолженнсти | Хt = -15,839 + 10,4033 х t |

Итак, нами получены уравнения трендов. Теперь, подставляя вместо значения t временной интервал, можно делать прогноз по каждому показателю. Даже если применить данные уравнения к уже известным рядам динамики, то мы увидим практически полное совпадение между прогнозом и фактом. Погрешность в данном случае составляет всего лишь 0-5% (это очень маленькое значение для анализа подобного рода).

Глядя на полученные уравнения трендов, можно сделать следующий прогноз:

- удельный вес просроченной задолженности в ссудной задолженности в ближайшем будущем сократится, но не значительно. Колебания показателя будут невелики;

- резерв будет покрывать просроченную задолженность полностью ;

- изменения внутри групп риска приведут к продолжению улучшения качества кредитного портфеля. Рисковость последнего будет по-прежнему снижаться. Однако, темп такого снижения будет носить затухающий характер.

Зная средний уровень кредитов, подлежащих списанию из-за непогашения, мы имеем возможность сделать и другой прогноз (сравнительно точный и не столь сложный)- группировку кредитного портфеля по рисковым классам на 2000 год. Прогноз будет сделан на основе валютных кредитов, выданных Самарским банком за первые три месяца 2000 года.

С введением нового плана счетов в Самарском банке АК СБ РФ установлены новые ставки отчисления в резерв на возможные потери по ссудам по группам риска: 1 группа- 1 %; 2 группа- 20 %; 3 группа- 50 %; 4 группа- 100 %.

Вывод: отвлечение банковских ресурсов в резерв на возможные потери по ссудам станет менее эластичным по отношению к степени рисковости кредитного портфеля. Таким образом, отчисления в данный резерв станут величиной более постоянной. Размах вариации последней уменьшится.

Заключение.

Итак, подводя итоги по проделанной работе, можно сказать следующее:

Любой хозяйствующий субъект (будь то юридическое или физическое лицо) в современных рыночных условиях действует по своим правилам (в рамках закона). Целью его деятельности (в конце концов) является получение прибыли. Однако, на каждом шагу приходится рисковать. Как правило, чем больше риск, тем больше вероятность получить прибыль.

Спектр банковских услуг в настоящее время очень велик, поэтому и круг возникающих банковских рисков с каждым днем расширяется. По основным факторам возникновения банковские риски подразделяются на экономические и политические. Самым трудным для банка является предвидение политических рисков, поскольку предсказать политическую ситуацию довольно сложно, тем более в нашей стране.

Экономические риски в основном связаны с политикой самого банка и предвидения этой группы рисков целиком и полностью зависит от компетентности сотрудников того или иного банка.

Все вышесказанное относится как к коммерческим банкам в целом, так и к Самарскому банку АК СБ РФ в частности. Для последних риск представляет собой стоимостное выражение угрозы потерять часть своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Предвидение подобных рисков является важным моментом в деятельности банка. Возникает постоянная необходимость анализа вероятности потерь. Здесь существуют как общепринятые методологии, так и методологии, разрабатываемые самим финансово-кредитным институтом.

Важной составной частью выработки стратегии является разработка мероприятий по предупреждению и снижению выявленного риска.

Именно в выработке основных подходов к оценке риска, определении допустимого его уровня и разработке соответствующей стратегии и состоит главная задача управления риском.

В настоящее время разработаны и получили распространение мероприятия, направленные на снижение отдельных видов банковских рисков, таких как: валютный риск, внешнеэкономические риски, рыночный риск, процентный риск, кредитный риск. Так же одним из средств управления банковскими рисками является страхование. Но этот способ в отечественной практике не получил большого распространения.

Основным видом банковского риска является кредитный риск. Он возникает при кредитовании банком своих клиентов. В этой ситуации применяются определенные методы снижения риска. В Самарском банке АК СБ РФ, как и во многих других, практикуются следующие меры для снижения данного риска: создается резерв на возможные потери по ссудам; деверсифицируются кредиты; от заемщика требуется обеспеченность ссуды и ее целевое использование. Принципы кредитования должны быть соблюдены в любом случае.

От подхода к каждой выдаваемой конкретной ссуде будет зависеть уровень рисковости кредитного портфеля банка. Так, по Самарскому банку АК СБ РФ (опираясь на проделанную работу) уровень рисковости всех выданных ссуд в совокупности за последние два года неоднократно изменялся. Последняя тенденция направлена на снижение вероятности потерь. Согласно проведенному корреляционно-регрессионному анализу, она сохранится и дальше. Количество пролонгаций снижается. Это говорит о повышении качества кредитного портфеля, о верных решениях по вопросам выдачи ссуд. Об этом говорят такие цифры: на 01.01.1999 год сумма кредитного портфеля составила 800000 тыс.рублей, а на 01.05.2000- 1 030 000 тыс.рублей.

Увеличиваются размеры выдаваемых кредитов. Доля МБК уменьшилась, а кредитование промышленности, строительства, сельского хозяйства значительно увеличилось. Очевидно, что экономика оживилась, и в силу роста инвестиционной привлекательности некоторых отраслей Самарский банк АК СБ РФ принимает активное участие в ее кредитовании. Суды в своем большинстве по-прежнему выдаются на короткий срок, но доля долгосрочных кредитов медленно начинает расти.

В перспектива АК СБ РФ будет больше уделять внимания консорциональному кредитованию, кредитованию населения, факторинговым операциям, предоставлению банковских гарантий, овердрафтному кредитованию. Намечено усовершенствовать нормативные документы по вопросам кредитования и структуру отчетности.

Очень важно не рисковать, чтобы потом не "пошатнуться" и не подорвать доверие своих клиентов. Ведь часть из них может отказаться от обслуживания в данном банке, и тогда последний потеряет возможность получения части своей прибыли. Приятно осознавать, что Самарский банк всегда придерживается принципа: "надежность - прежде всего".

СПИСОК ЛИТЕРАТУРЫ:

1. Инструкция ЦБ РФ № 1 от 30.04.1991 “ О порядке регулирования деятельности коммерческих банков”

2. Приложение № 6 Методические рекомендации оценки кредитных рисков для перенсмотра портфеля кредитов” к временной инструкции ЦБ РФ № 17 от 24.08.1993 по составлению общей финансовой отчетности коиммерческими банками

3. Письмо ЦБ РФ № 130а от 20.12.1994 о порядке формирования и использования резерва на возможные потери по ссудам, создаваемые коммерческими банками

4. Положение 89-П от 24.06.1999 “О порядке расчета кредитными организациями размера рыночных рисков”

5. Регламент создания и использования в СБ РФ и его филиалах резерва на возможные потери по ссудам 445-р от 30ю10.1998

6. Регламент № 285-р от 08.12.1997 “Предоставление кредитов юридическим лицам СБ РФ и его филиалами”

7. Баканов М.И. Анализ коммерческого риска (Бухгалтерский учеи 1996 год № 10)

8. Ефимова О.В. Банковские риски, их регулирование и предупреждение (Бизнес и банки 1995 год № 52)

9. Лакшина О.А. Риски банков при экспортном кредитовании (банковское дело 1995 год № 1 )

10. Севрук В.Т. Анализ уровня странового риска (Бухгалтерский учет 1995 год № 7)

11. Соколинская Н.А. Кредитные риски и кредитный портфель коммерческого банкм )бизнес и банки 1997 год № 2)

12. Хорин А.Н. Выгодно ли страховать банковский кредит(Бизнес и банки 1999 год № 16)

13. Жуков Е.Ф. “Банки и банковские операции” Москва, 1997 год

14. Лаврушин О.И. “Банковское дело” Москва, 1999 год

15. Лаврушин О.И. “Деньги. Кредит. Банки” Москва, 1999 год

16. Лаврушин О.И.,Лившиц Я. “Банковская система России” Москва, 1998 год

17. “Итоги деятельности АРКО за 9 мексяцев 1999 года”, “Деньги и кредит” №1/2000 год

09 июня 2000 года

Похожие работы

... выпуск в обращение банковских и казначейских билетов, бумажных денег и ценных бумаг. Система коммерческих банков (КБ) в РФ в ее современном виде формируется с 1988 г. в соответствии с Законом РСФСР от 2.12.90 г. «О банках и банковской деятельности в РСФСР» и Законом «О Центральном Банке Российской Федерации». Банки осуществляют свою деятельность на основе лицензий нескольких видов: n лицензий ...

ологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников ...

... поскольку она не позволяла учреждать банки с ограниченной ответственностью там же, с. 80--82]. Наиболее слабым местом в работе Кэри было его теоретическое обоснование тезиса о том, что банковская система, действующая в условиях жестких ограничений, с большей вероятностью порождает экономические кризисы [там же, с. 57]. Объяснение, данное Кэри, позднее получило довольно значительное развитие во ...

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

0 комментариев