Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Внутренний анализ финансового состояния коммерческого банка

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

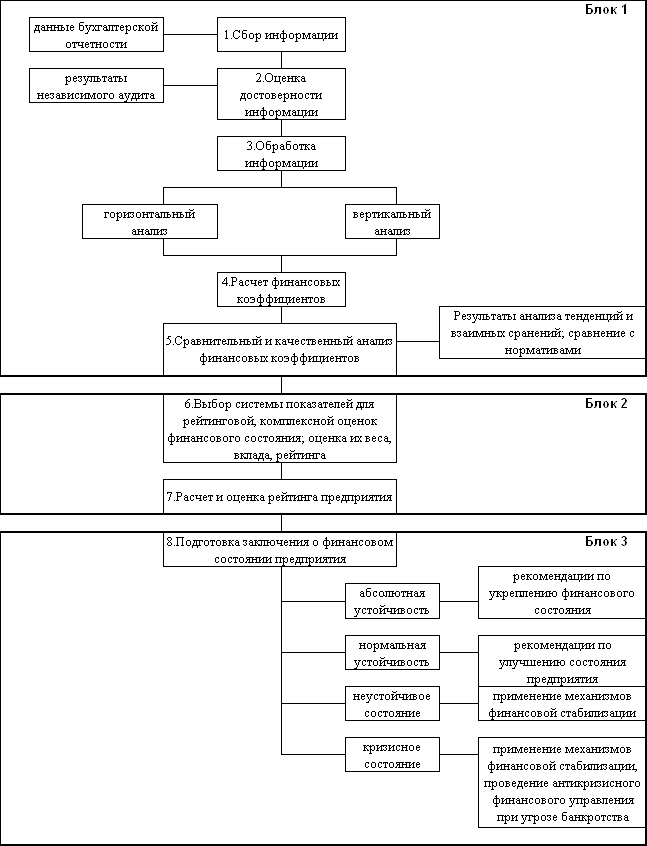

2.1.5 Внутренний анализ финансового состояния коммерческого банка.

Приведённый выше анализ финансового состояния “Условного” коммерческого банка (см. “Анализ ЦБ”) уделяет основное внимание таким составляющим, как капитал (собственные средства) банка, активы, обязательства и т.п.. Раздел “Внутреннего анализа” будет в большей степени посвящен рассмотрению статей активов и пассивов. Они должны быть оценены отдельно и отражаться в развернутом виде.

По результатам анализа составляется аналитическая записка, которая может иметь следующий вид.

Анализ пассивных операций (по балансу).

В структуре пассивов (см. приложение № 7) привлеченные ресурсы увеличились на 3%, или на 643 т. р. Наибольший удельный вес в структуре привлеченных ресурсов на 1.01.97 года составляют средства на счетах предприятий и организаций - 16,6 % от их объёма (на 1.04.00 года - 19,5 %).

За год остатки денежных средств на расчетных счетах предприятий и организаций увеличились почти в 1,2 раза (темп роста - 120 %, или на 757 т. р.), что явилось результатом, во-первых, увеличения числа клиентов банка и, во-вторых, увеличением денежных потоков на их счетах.

Вторым по значимости источником привлечения ресурсов для филиала “Условного” банка являются средства частных лиц (см. приложение №7). Средства на их лицевых счетах увеличилось с 2245 т. р. до 2373 т. р., т.е. на 5,4 % (или на 128 т. р.). Следовательно, увеличение объёма вкладов обусловлено увеличением среднего размера вклада из-за притока вкладчиков.

А вот собственные векселя банка сократились до ноля. Сфера применения векселей банка совсем не расширяется. Наряду со средством привлечения они могли быть использованы как средство платежа.

Собственные средства банка увеличились с 1555 т.р. на 01.04.00 года до 2233 т.р. на 01.04.01г (см. приложение № 4). Они возросли за год на 678 т.р., или более чем на 30 %. Рост обусловлен следующими факторами:

1. Увеличение фондов банка за счет возрастания объёма прочих фондов на 645т. р. (с 197 т.р. до 842 т.р.) в основном за счет корректировки В9;

2. Рост нераспределенной прибыли банка на 700 т.р.(с 1336 т.р. до 2036т.р.) за счет корректировок А9,А13,А20;

3. Уставный фонд банка остался на прежнем уровне и равен 12000 т.р. Значит рост капитала в основном за счет прибыли на 33,4%

(см. таблицу № 6).

Таблица № 6

Структура капитала филиала банка

(тыс.руб.)

| Показатели | На 1.04.00 года | На 1.04.01 года | Изменение (%) |

| Капитал- всего:(стр.1+2+3+4-5) | 1555 | 2233 | 678 |

| 1. УФ | - | - | - |

| 2. Другие фонды | 197 | 842 | 645 |

| 3. Прибыль нераспределённая | 1336 | 2036 | 700 |

| 4. Основные средства | 22 | 30 | 8 |

| 5. Прочие расходы | - | 675 | 675 |

Анализ активных операций.

Размещение собственных и привлеченных ресурсов осуществляется по традиционным направлениям (см. приложение № 7):

· выдача кредитов;

· операции с ценными бумагами;

· развитие материально - технической базы.

Объём выданных ссуд за анализируемый период увеличился на 9517 т. р. (на 42%), в том числе кредиты предприятиям - на 42 % (8902 т. р.), в результате чего удельный вес данной статьи в общем объёме активов, приносящих доход вырос с 63 % - на 1.04.00 года до 70,0 % - на 1.04.01 года; ссуды частным лицам увеличились на 615 т. р. (темп роста за анализируемый период составил 49 %).

На 1.04.01 года кредитные ресурсы составили 30583т. рублей, в том числе: кредиты предприятиям - 21372 т. рублей, частным лицам - 1265 т. рублей, векселя выкупленные – 7674т. рублей. Из них кредиты, выданные на срок:

¨ до 1 месяца 2 %

¨ от 1 до года 70 %

¨ свыше года 18 %

Помимо этого, в разрезе активов, приносящих доход, наблюдается понижение доли просроченной задолженности. Так за анализируемый период сумма просроченных кредитов составляла: на 1.04.00 года – 294 т.р., а на 01.04.01г – 272 т.р.

Соответственно, наблюдается рост активов, не приносящих доход, рост обусловлен, преимущественно, ростом:

- корсчета в ЦБ - на 33,6 % (с1093 т. р до 1646 т.р.)

- уменьшение счета в ЦБ РФ - на 3 % (с 407 т.р. до 367 т. р.)

- денежных средств в кассе банка - на 13 % (с 1659 т.р. до 1915 т.р.)

- некоторым ростом по статье основных средств - на 19 % (с 811 т.р. до 998 т.р.).

С одной стороны, данные тенденции свидетельствуют о снижении ликвидности, что подтверждается расчетами по Инструкции № 1 ЦБ РФ. Вместе с тем, учитывая “подвижность” перечисленных статей, можно сделать вывод, что в целях выполнения обязательных экономических нормативов, баланс банка “подчищается” ближе к отчетной дате.

Выводы: Результаты проведенного анализа активных и пассивных операций свидетельствуют о необходимости реструктуризации баланса. Велика доля денежных средств, сосредоточенных в кредитном портфеле банка, а защищенности этого вида риска нет, как нет достойного получения прибыли за счет этой статьи баланса.. Все средства направлены на получение ежеминутной прибыли, но они никаким образом не защищены.

Глава №3 . Мероприятия направленные, на улучшение эффективности и прибыльности работы банка.

Выводы сделанные по результатам общего анализа финансового состояния коммерческого банка выявили ряд необходимых мероприятий, которые необходимо провести банку в ближайшее время, чтобы не допустить его банкротства.

В связи с тем, что баланс банка является его основным отчетным документом, который используется как надзорными органами, так и инвесторами и вкладчиками, имеет смысл действия по управлению собственными средствами конкретизировать по двум направлениям: улучшение состояния активов и улучшение состояния пассивов банка.

3.1.Методы улучшения состояния пассивов банка.

Основными методами улучшения состояния пассивов баланса являются:

- снижение затрат на выплату процентов за пользование привлеченными средствами;

- изменение сроков погашения долговых инструментов;

- увеличение банковского капитала;

- снижение расходов: сокращение персонала, урезать крупные вложения в инфраструктуру, например, новые здания, компьютерные сети и др.

Самым быстрым и наиболее эффективным способом улучшения состояния пассивов является увеличение банковского капитала. Основных источников для этого роста сегодня у российских банков может быть четыре:

- во-первых, это собственная прибыль, заработанная банком;

- во-вторых, помощь учредителей банка;

- в-третьих, привлечение заемных средств, в виде субординированных кредитов;

- в-четвертых, проведение дополнительной эмиссии акций.

С моей точки зрения, собственная прибыль банков не сможет оказать решающего влияния на проблему увеличения банковского капитала. Причины более чем очевидны. Дополнительные убытки, возникшие в 1998 году из-за краха рынка ГКО, межбанковского рынка, выросшим обязательствам по форвардным валютным контрактам и прочим причинам, которые широко известны, съедят большую часть балансовой прибыли банков (притом не только одного года), если вообще не приведут к отрицательному финансовому результату по итогам года.

Наиболее эффективным может быть проведение эмиссии акций. Держатели прежних акций получат преимущественное право на акции новой подписки, которые могут быть проданы им по договорной цене. Зачастую новая эмиссия и появление новых акционеров приводят к изменению структуры капитала, к потере влияния прежних владельцев, распылению капитала. Важно, чтобы амбиции прежних владельцев, их стремление сохранить контроль над принятием решений не сдерживали капитализацию банка, не препятствовали притоку нового капитала.

Результативными могут быть и два других источника – помощь учредителей и субординированные займы. Учредители могут участвовать в капитале банка как непосредственно, так и через свои дочерние или зависимые от них структуры, что резко повышает риск формирования уставного капитала банка за счет заемных источников. Субординированным кредитом у нас признается кредит, выданный на срок не менее чем на 5 лет, выдает в рублях или в валюте стран из числа “группы развитых”, не может быть истребован досрочно, основная сумма выданного кредита погашается после окончания срока кредитного договора.

Опыт показывает, что такие способы, как дополнительная эмиссия акций, наращивание нераспределенной прибыли, ускоренное формирование резервного и иных фондов банка экономически выгодны как самим банкам, так и их владельцам в периоды хозяйственного оживления, подъема, а также при наличии высоких инфляционных доходов.

В то же время снижение доли активов с повышенным уровнем риска, сокращение, в частности, кредитного портфеля, используется в периоды спада и уменьшения спроса на заемные средства.

Все выше сказанное позволяет сделать следующий вывод. Рост банковского капитала – основная задача для создания в России работоспособной банковской системы. В течение ближайших лет для решения этой задачи, как надзорным органам, так и кредитным организациям придется много потрудится. При этом проблема идентификации формирования уставного капитала банков за счет заемных средств является первоочередной.

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев