Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

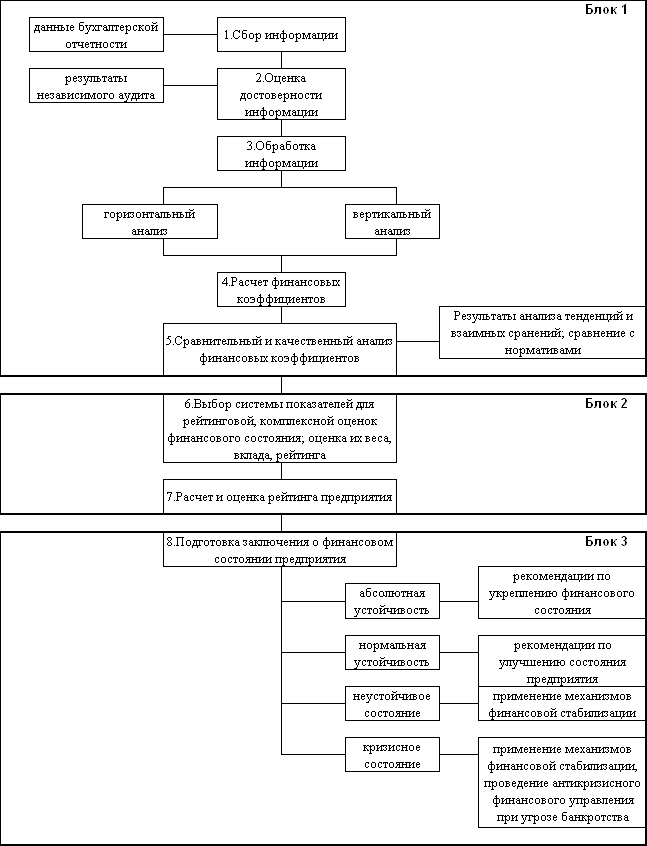

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Активы баланса

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

1.9.2. Активы баланса.

Активы баланса по своему экономическому содержанию подразделяется на приносящие (работающие) и не приносящие (неработающие).

К активам, не приносящим доход, могут быть отнесены денежные средства в кассе, на корреспондентских счетах в расчетно-кассовых центрах, на счете обязательных резервов Банка России, а также основные средства, материалы, операционные расходы и отвлеченные средства за счет прибыли банка.

Остальные активы относятся к категории работающих. Это все операции с клиентурой банка по кредитной системе: ссудные операции с юридическими лицами, кредиты банка, расчеты по иностранным операциям, операции с ценными бумагами (за исключением тех, которые приобретены в целях участия в деятельности других предприятий), лизинговые операции, выданные гарантии и др. Для учета работающих активов используются ссудные счета, а также счета, на которых учитываются предоставленные межбанковские кредиты, приобретенные ценные бумаги, корреспондентские счета в других банках (счета НОСТРО).

Деление активов на работающие и неработающие необходимо для определения доходности банка. По оценкам специалистов, оптимальный уровень неработающих активов должен составлять не более 20% от суммы всех активов.

1.9.3. Ликвидность банка.

Под ликвидностью понимается способность банка своевременно выполнять свои обязательства. Возможность потери такой способности называется риском ликвидности.

Не будет преувеличением сказать, что риск ликвидности является основным банковским риском, аккумулирующим в себе проявление всех прочих банковских рисков. В самом деле – не возвращенный вовремя кредит, неблагоприятное изменение рыночных процентных ставок, валютных курсов или курсов ценных бумаг – все это приводит к уменьшению имеющихся в распоряжении банка денежных средств, обеспечивающих выполнение обязательств.

Очень важно, что даже однократный отказ банка от своевременного выполнения своих обязательств, пусть даже вызванный временными и устранимыми причинами (например, технической задержкой платежей), может необратимым образом сказаться не его состоянии и в крайнем случае привести к банкротству. Такой отказ, получивший огласку, становится сигналом для клиентов и вкладчиков о неблагополучном положении дел в банке и вызывает отток размещенных в банке денежных средств.

Поэтому управление банковской ликвидностью является ключевой задачей управления банком.

ЦБ РФ имеет возможность устанавливать определенные нормативы ликвидности, ориентируя банки на их соблюдение. Чем выше реальные установленные показатели отражают состояние ликвидности банка, тем больше возможности у самого банка и надзорного органа своевременно выявить проблемы с ликвидностью и устранить их.

Таким образом, ликвидность банка есть качественная характеристика деятельности банка, обусловленная множеством факторов, находящихся в постоянном изменении.

1.9.4. Платежеспособность банка.

В материалах Всемирного банка платежеспособность связывается с величиной собственного капитала банка. Капитал со знаком “минус” означает неплатежеспособность банка.

В экономической литературе России платежеспособность рассматривается как более общая и как более узкая категория по отношению к ликвидности банка. В случае восприятия ее в качестве более общей категории она рассматривается в комплексе внутренних и внешних факторов, влияющих на это состояние, а ликвидность – в ракурсе внутренних факторов.

Но наиболее распространенная точка зрения определяет ликвидность банка как динамическое состояние, а платежеспособность как состояние на определенную дату, выражающееся в своевременности выполнения банком обязательств на эту дату. При таком определении ликвидности и платежеспособности обязательств, банк может не выполнить в отдельные периоды своих платежных обязательств, но будет оставаться ликвидным. В то же время утрата ликвидности предполагает систематическую неплатежеспособность.

Не платежеспособность, вытекающая из утраты ликвидности банка, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств, во-вторых, невозможность привлечь для этой цели внешние источники [8,с.132].

Финансовая стабильность банка была и остается важнейшим фактором его выживания, поскольку банкротство в нынешних экономических условиях есть, прежде всего, результат его финансовой деятельности. Самым простым способом анализа деятельности коммерческого банка является анализ его финансовой отчетности. Рассмотрим процесс становления методики анализа финансовой отчетности на примере Инструкции №1 ЦБ РФ.

1.10 Формирование механизма оценки ликвидности коммерческих банков (на примере Инструкции №1).

Формирование механизма оценки ликвидности коммерческих банков России, постсоветского периода началось сразу после возникновения двухуровневой структуры банковских учреждений.

Разграничение функций между ЦБ РФ и банками, занимающимися кредитно-расчетным обслуживанием юридических и физических лиц, определило необходимость государственного регулирования ликвидностью вновь созданных банков для обеспечения доверия к банковской системе. Уже в 1989г Государственный банк СССР установил для коммерческих и кооперативных банков ряд нормативных показателей, обязательных к выполнению. Их по началу было всего пять.

К числу этих показателей относились: ограничение обязательств банка (К 1), ограничение вкладов граждан (К 2), коэффициент текущей ликвидности баланса банка (К 4), коэффициент среднесрочной ликвидности баланса банка (К5), максимальный размер риска на одного заемщика (К 3).

С принятием в 1990г Закона РСФСР “О Центральном банке РСФСР (Банке России)” Банк России пересмотрел существующую до этого времени систему экономических нормативов. В соответствии с Законом Банк России расширил круг экономических нормативов, ввел деление их на основные (обязательные для выполнения) и оценочные (ориентировочные), установил дифференцированные уровни предельных значений этих показателей в зависимости от типа, порядка и года создания банка.

Начиная с апреля 1991 г, в связи с введением в действие Инструкции ЦБ РСФСР N 1, все коммерческие банки стали рассчитывать 10 показателей. Их можно подразделить на 4 группы: первая группа характеризовала достаточность капитала банка; вторая группа-ограничение обязательств банка; третья показатели ликвидности баланса банка; четвертая группа - максимальный размер риска на одного заемщика.

Первая группа показателей, позволяющих оценить достаточность капитала, включала, установление: а) минимального уровня уставного капитала банка; б) нормативного соотношения величины собственного капитала и активов, исчисленных с учетом их риска.

Уставный капитал – это тот капитал, который был сформирован для его создания за счет выпуска акций или паевых взносов.

Собственный капитал – это более широкое понятие. В собственный капитал включается не только уставный капитал, но и все его специальные фонды, резервы и прибыль.

Для оценки достаточности собственного капитала были введены показатели Н 1, Н 2, Н 2.1.

Показатель Н 1 действует до настоящего времени, он характеризует отношение собственного капитала и активов, рассчитанных с учетом всех его отдельных групп. Такой метод оценки достаточности капитала давно применяется в международной практике. Российская практика, правда, имеет некоторые особенности в методике определения указанного коэффициента и его нормативного значения.

Методика расчета собственного капитала с момента выхода Инструкции N 1, претерпела многократные изменения. В подсчет собственного капитала, кроме уставного фонда, специальных фондов и прибыли, не включались, а затем стали исключаться доходы будущих периодов, сумма собственного капитала стала уменьшаться на приобретенные банком ценные бумаги акционерных обществ, величина собственного капитала стала учитывать переоценку валютных ценностей.

Разновидностью показателя Н 1 являлись показатели Н 2 и Н 2.1.

Показатели Н 2 и Н 2.1 – это соотношение собственного капитала банка и активов с повышенным риском.

Вторая группа показателей, вводившая ограничение обязательств банка, характеризовалась одним показателем Н3 (ранее данный показатель был известен банками как К 1). Он отражал соотношение между капиталом банка и его обязательствами. К обязательствам банка относились: остатки средств на расчетных и текущих счетах, срочные депозиты, вклады населения, остатки на счетах “Лоро”, полученные межбанковские кредиты, кредиторская задолженность, 50% гарантированных обязательств, выданных банком.

Регулирование ликвидности баланса коммерческих банков в соответствии с указаниями Банка России, изданными в 1991г, осуществлялось до 1995г на основе показателей Н 4, Н 5, Н 6, Н 7, Н 8, составляющих третью группу.

Показатели Н 4 и Н 5 относились к оценочным, т.е. использовались самими банками для управления активами и пассивами в целях поддержания ликвидности баланса. Начиная с 1995г, эти показатели отменены.

Четвертая группа экономических нормативов, регулировавших ликвидность банка, была связана с оценкой максимального размера риска на одного заемщика. Риск банка возрастает в зависимости от объема выданного кредита. Поэтому посредством показателя Н9 Банк России стимулировал коммерческие банки дифференцировать размещение ссуд по многим клиентам, ограничивал концентрацию предоставляемых средств одному клиенту. Расчет показателя происходил в четыре этапа.

В течение 1995 года в качестве экономических нормативов, регулирующих ликвидность коммерческих банков, применялись показатели Н1,Н3,Н4,Н8,Н9 [8,с.133-141].

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев