Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Основные характеристики финансового состояния банка

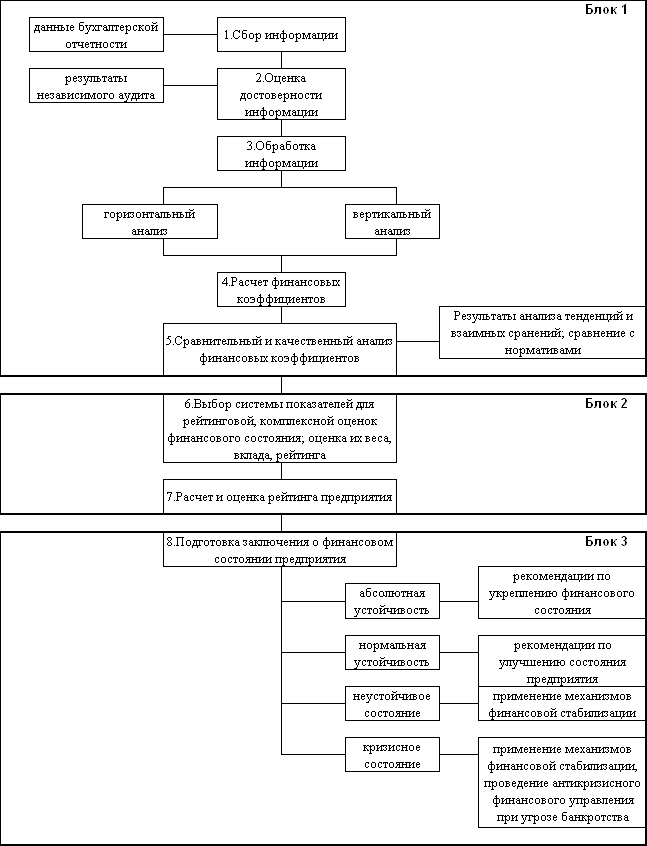

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

1.9 Основные характеристики финансового состояния банка.

Финансовое состояние коммерческого банка характеризуется следующими критериями: достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и уровнем управления (менеджментом) банка. Рассмотрим основные критерии.

1.9.1 Капитал банка.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнедеятельности банка.

Во-первых, капитал служит для защиты от банкротства (деньги на черный день), компенсируя текущие потери до решения возникающих проблем.

Во-вторых, капитал обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. Новому банку нужны средства до его открытия.

В-третьих, капитал поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад.

В-четвертых, капитал обеспечивает средства для организованного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанного с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Таким образом, капитал банка – это своего рода буфер, или поглотитель ущерба, возникающего вследствие реализации рисков. Годами считалось и у нас и за рубежом, что крупные банки нуждаются в меньшем собственном капитале, чем местные, просто потому, что им более доступны рынки денег и капитала и они могут нанимать более компетентных менеджеров.

Сегодня и рынок, и регулирующие органы всех стран признают, что требования к капиталу должны быть одинаковыми для всех банков, и эти требования должны учитывать возможные риски [11,с.71-76].

Основой собственных средств банка является уставный фонд. Условия работы на финансовом рынке требуют от коммерческих банков постоянного его наращивания. За последнее время Центральный банк несколько раз менял размер минимального капитала для вновь открываемых банков.

Для российских банков, которые еще не смогли преодолеть последствия финансового кризиса 1998г, восстановление собственных средств и постоянное наращивание объема капитала является важнейшими стратегическими целями [12,с.79].

Центральный банк снизил требования к рублевому эквиваленту минимального уставного капитала и небанковских кредитных организаций, создаваемых в 1 квартале 2001 года.

1) Уставный капитал создаваемого банка, за исключением дочернего банка иностранного банка, устанавливается в размере не менее 26 150 000 рублей.

2) УК небанковской кредитной организации, за исключением дочерней небанковской кредитной организации иностранного банка, устанавливается в размере не менее 2 615 000 руб.

3) УК создаваемой дочерней кредитной организации иностранного банка устанавливается в размере не менее 261 500 000 руб.

Подобных уступок от ЦБ РФ уже несколько лет (с момента выхода знаменитой, ориентированной на норму Базельского комитета, Инструкции N 1) добивалось банковское сообщество. Мотивация: невозможно автоматически перенести международные стандарты на не слишком богатую материально российскую почву. ЦБ проявил “понимание момента” и снизил планку минимального размера УК для действующих банков. Так что нынешнее решение ЦБ, с одной стороны, можно отнести к разряду пролоббированных самыми банками. При этом не исключено, что для не слишком богатых региональных структур и эта незначительная скидка на “пропуск” в банковское сообщество сможет сыграть принципиальную роль.

4) Размер собственных средств (капиатал) банка, ходатайствующего о получении генеральной лицензии на осущетсвление банковских операций, должен быть не менее 130 750 000 руб.[18].

Основные разногласия вызывают дополнения к закону “О несостоятельности кредитных организаций “. Центральный банк настоял на том, чтобы в законе появилась норма о признании банка банкоротом в том случае, если уровень достаточности капитала падает ниже 2%.

Однако в результате работы над поправками банкиры предложили своеобразный “размен”, они соглашаются с установлением нормы 2%, а за это ЦБ РФ идет на существенное самоограничение. Его суть сводится к тому, что ЦБ РФ должен будет объявлять об изменении норм расчета состояния банков за 5 месяцев и новые правила будут действовать не менее обного календарного года без всяких изменений.

Правда, пока совершенно неясно, какие меры ЦБ РФ будет принимать к таким “проблемным” банкам. По сегодняшним нормативным документам признание проблемным грозит банку запретом на проведение ряда операций и даже сменой руководства. В принципе, Банк России имеет право отозвать у таких банков лицензию. Однако пока в ЦБ не могут ответить, будут ли распространяться эти меры на новые проблемные банки.

В начале 2000г на заседании “круглого стола” в “Президент-Отеле” на тему “Банковская реформа в России” первый зам.председателя ЦБ РФ Т.В.Парамонова рассказала, что разработка и внедрение новых правил финансовой отчетности для коммерческих банков является частью реформирования банковской системы.

Внедрение международных стандартов бухгалтерской и финансовой отчетности очень важно. Уже сейчас некоторые российиские банки вынуждены составлять два отчета, разница между которыми существенна. Она выражается в снижении достаточности капитала при использовании международных стандартов. Внедрение международных правил составления отчетности может увеличить риск возможной недокапитализации банков. Чтобы капитализировать банки, нужно определить, какие методы капитализации использовать. Капитализации через бюджет не будет, рассчитывать придется прежде всего на акционеров банков.

Сейчас происходит косвенная декапитализация банковской системы. Рынки банковских услуг после кризиса не восстановились, кроме валютного, высокая степень рисков и отсутствие доходности в реальном секторе экономики не дают возможность получить достаточную прибыль. Кроме того, прибыль по большей части, уходит в бюджет через налогообложение [20].

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев