Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Понятие риски

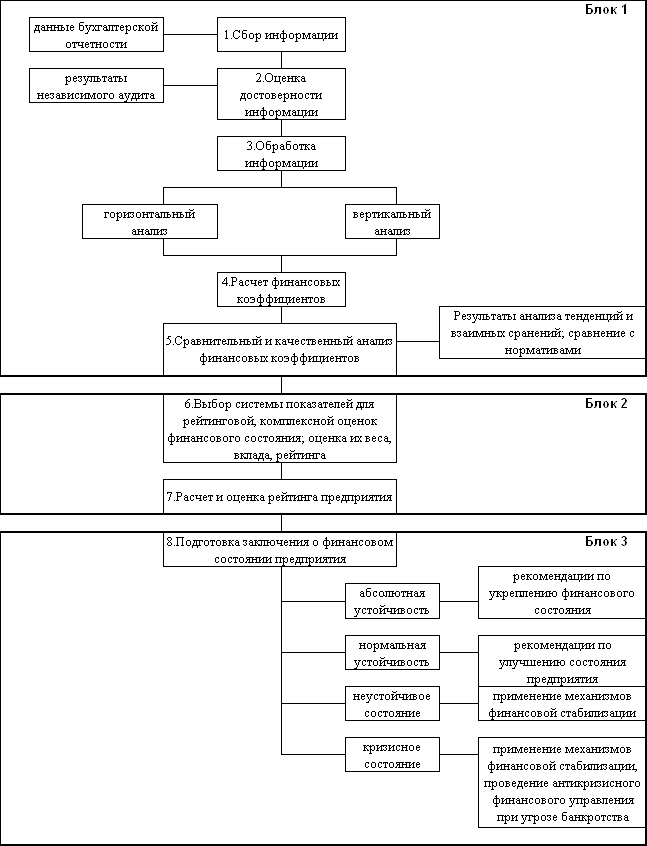

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

1.7 Понятие риски.

Риск – это всегда неопределенность, которая приводит к дополнительным расходам, не дополучению доходов, упущенной выгоде и далее банкротству. Оказывая услуги, банки сталкиваются как с собственными коммерческими рисками, так и с рисками своих клиентов. В последнее время проблема банковских рисков стала особенно актуальной, в связи с чем возникает необходимость управления ими. Однако управление рисками будет эффективным, если банк учитывает факторы, влияющие на каждый вид риска.

Риски очень сложно классифицировать по факторам, их вызывающим, так как их проявлению способствует воздействие совокупности различных как внешних, так и внутренних факторов. Например, причиной роста риска ликвидности может быть не только невозможность оперативного привлечения денежных ресурсов, но и ошибки в планировании, некомпетентность персонала, низкое качество кредитного портфеля (угроза не возврата большой доли выданных кредитов).

Приведённые факторы могут стать причиной возникновения следующих наиболее распространённых банковских рисков:

· риск ликвидности

· процентный риск

· кредитный риск

· рыночный риск

· политический риск

· валютный риск

· риск изменения конъюнктуры рынка

· страновой риск

· риск форс-мажорных обстоятельств.

Риск ликвидности связан с потерей возможности, быстро превращать свои активы в денежную форму или привлекать дополнительные ресурсы в достаточном объёме для оплаты предъявляемых обязательств.

Процентный риск связан с колебаниями процентных ставок на рынке. Если, например, на рынке произошло падение ставок, размещение производится под более низкий процент, а ставки по привлеченным банком средствам не изменились (возможно в силу того, что они гарантированны на весь срок действия договора), то банк понесёт убытки (либо недополучение прибыли), поскольку будет вынужден выплачивать повышенные проценты по привлеченным средствам.

Кредитный риск связан с возможностью невыполнения заёмщиком своих финансовых обязательств (не возврат долга).

Рыночный риск связан с возможным обесценением ценных бумаг. Может возникнуть в результате колебания нормы ссудного процента, изменения прибыльности и финансового благополучия компаний-эмитентов, а также инфляционного обесценения денег.

Политический риск определяется стабильностью и предсказуемостью политического климата в стране, уровнем противостояния отдельных политических сил, возможностью резкого изменения приоритетов и направления развития страны, отношения со странами-контрагентами по ВЭД клиентов российских банков.

Валютный риск возникает при проведении валютных операций банком и связан с возможностью денежных потерь в результате непредсказуемого колебания валютных курсов.

Риск изменения конъюнктуры рынка возникает при возникновении резких и неблагоприятных изменений на отдельных сегментах финансового рынка. Если банк имеет узкую специализацию и работает только на данном рынке, то такая ситуация существенно подрывает надёжность банка. Для универсальных банков потеря отдельных рынков менее болезненна, но тоже может явиться причиной сбоев в его работе.

Страновой риск зависит от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортёров или экспортёров, работающих с данным банком. Одним из возможных способов оценки уровня странового риска является индекс БЕРИ (германская фирма БЕРИ). Его определением занимаются около 100 экспертов, которые с помощью различных методов экспертных оценок проводят анализ четыре раза в год. Таким образом, анализируются все стороны политической и экономической ситуации в стране партнёра (в том числе и России).

Риск форс-мажорных обстоятельств зависит от наступления обстоятельств непреодолимой силы, возникающих в результате чрезвычайных и непредотвратимых событий (например, стихийное бедствие, война, эмбарго, введение валютных ограничений, забастовки и т.д.) Частично его можно определить по таблице “Интегральная и частные бальные оценки стран мира по степени риска инвестирования и надёжности деловых связей” в журнале “Euronomy”. Одной из частных оценок является показатель вероятности возникновения форс-мажорных обстоятельств (там же приводятся показатели эффективности экономики и политического риска).

Чтобы уменьшить влияние рисков на деятельность банка надо уметь ими управлять. Что для этого необходимо рассмотрим в следующем параграфе.

1.8 Средства управления рисками.

Риск является неизбежной частью банковской деятельности. Все известные способы управления или разрешения проблемы рисков можно отнести к одному из следующих:

- избежание риска или отказ (банк в силу специфичности своей деятельности не может избежать риска, но он обязан взять его на себя – иначе упраздняется прибыль),

- удержание или признание риска (признание ущерба возможно, когда размер предполагаемого ущерба незначителен, и им можно пренебречь, или есть возможность превращения одного риска в другой, или “измельчение” одного вида риска на несколько с меньшими объемами),

- предупреждение риска (возможность уберечься от потерь или случайностей при помощи конкретного набора превентивных действий),

- контроль риска (ограничение дальнейшего роста размера убытка, уже имевшего место при помощи сбора и обработки достоверной информации),

- передача или страхование риска (перераспределение потерь среди участников операции или плата за снижение риска страховщику).

Система разрешения рисков рассматривается как совокупность банковских продуктов (банковских финансовых технологий, правил и процедур) или совокупность производственных методов и процессов в финансово-кредитной организации, обеспечивающая управление банковским капиталом (собственным и привлеченными платными денежными средствами). Другими словами, это концепция определения областей и видов рисков, а также управление совокупностью банковских рисков, которая подразумевает определение факторов риска, этапы и работы, при которых риск возникает. Т.е. установление потенциальных областей риска, качественная идентификация (выявление) возможных рисков и обеспечение разрешения рисковой ситуации с помощью банковских продуктов и услуг [7, с.528-529].

В банковском деле основными ключевыми видами риска являются: кредитный, процентный, валютный и риск ликвидности. Рассматривать детально мы их не будем. Остановимся подробнее на основных характеристиках финансового состояния коммерческого банка

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев